【上がる社会保険料の実態と計算方法】自分で稼いだ方が良い?

お勤めの方は社会保険料を毎月のお給料から天引きされていらっしゃると思います。

今回は現状の社会保険料がどれほど重い負担なのか?それに対して考えられる対策を解説していきたいと思います。

目次

社会保険料の高さ

まずは社会保険料の高さについて考えてみましょう。

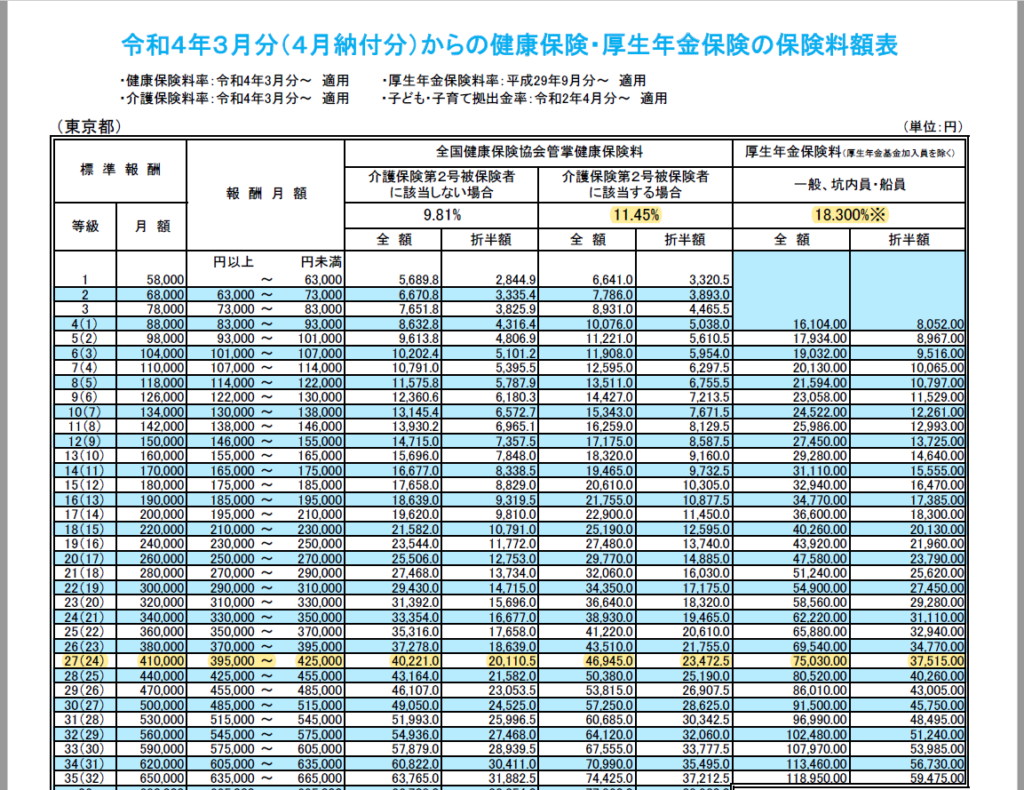

これは全国健康保険協会の東京都の社会保険料の料率表となります。

出典:全国健康保険協会 被保険者の方の健康保険料額(令和4年3月~)

※東京都の場合

多くの場合、毎年4-6月に支給されたお給料の平均を出して算定します。

40歳以上の額面年収500万円の方であれば、黄色く色付けをしたところを横に見ていくという形ですね。

額面の給与金額に各パーセンテージの数値をかけて社会保険料を計算していきます。

健康保険料が11.45%、厚生年金保険料が18.3%、合計すると、約30%ということになっており、合計社会保険料を労使折半で支払うというルールになっています。

労使折半とは、従業員と会社でそれぞれ半分ずつ負担をするという制度になります。

会社が負担する金額と、徴収したお給料と合わせた額が「全額」と記載がある欄の金額になります。

例えば額面の年収が500万円の方であれば、約30%が社会保険料の負担となりますので、150万円も負担をすることになります。

給与が上がれば上がるほど、負担する金額が大きくなっていきます。

社会保険料と税金の計算方法の違い

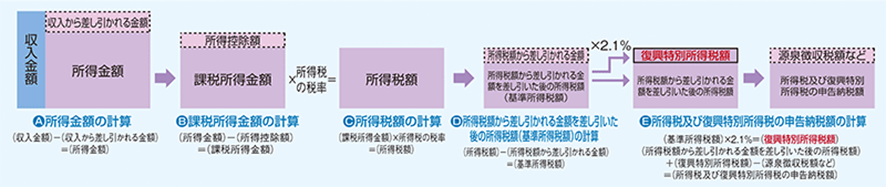

普段の給与明細の中には社会保険料と同じく、所得税、住民税も徴収されておりますが、こちらの計算方式は社会保険料とは異なります。

税金は額面の年収に対してそのままかかるわけではなく、下記の表のように各種控除等を差し引いた金額が課税所得です。

出典:国税庁

この人の場合、約240万円と額面年収の約半分以下となります。

この課税所得が、所得税、住民税を計算する元となり、課税所得の15%から20%がこの形の税金合計額です。

約38万円となります。税金はそのまま額面年収に対して計算されるわけではありません。

そう考えると額面年収の30%の社会保険料がいかに重い負担割合になっているかが分かると思います。

労使折半の実態

先ほど社会保険料は労使折半であるとお伝えしましたが、会社が半分負担してくれており、自分で全額負担をしなくて良いのであれば、非常に従業員の方にはありがたい制度だと思います。

しかし本当に会社が半分を負担してくれているのかを考えてみましょう。

例えば、皆さんが自分の会社で従業員を雇おうと考えた際に、社会保険料を半分負担しないといけないと考えたらどうしますか?

恐らく会社負担分の社会保険料を考慮して給与を決めるのではないでしょうか?

仮に従業員候補を額面給与金額30万円で募集をかけたいとなった場合、会社負担の社会保険料を合わせた人件費は、約34.5万円となってしまいます。

そうするとこれでは想定していた予算を超えてしまいます。

そのため実際に募集がかかる時には社会保険料の会社負担分を差し引いて、額面給与金額26万円で募集がかかるのです。

そのため実際には社会保険料の約30%を実質的には全額自己負担していることと変わりませんね。

年金制度の崩壊

手厚い社会保険を支えるために社会保険料を引き上げてきましたが、日本は少子高齢化がどんどん進んでおり、それでも財源が足りませんでした。そのため消費税率を上げていかなければならず、2022年現在10%の税率まで引き上げられて来ました。

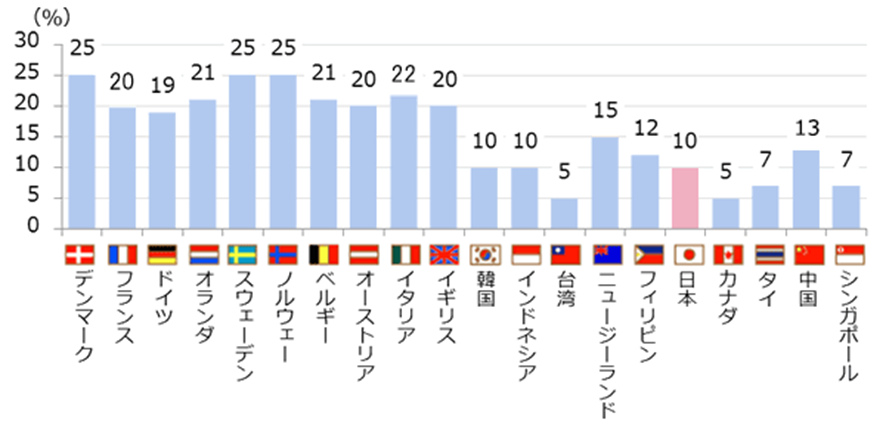

10%という税率がどれほどのものなのか、各国の消費税率を比較してみましょう。

出典:国税庁

北欧のデンマークとスウェーデンそしてノルウェーは25%、ヨーロッパの国々はほとんどが20%前後です。

日本の消費税率10%というのは世界の国々からみると低税率となっています。

他国と消費税率を比較すると、日本の税率はまだ低い値になっているため、消費税の増税が行われないとも限りません。

なお、社会保険料は健康保険と、厚生年金に分けられますが年金の分野について解説していきます。

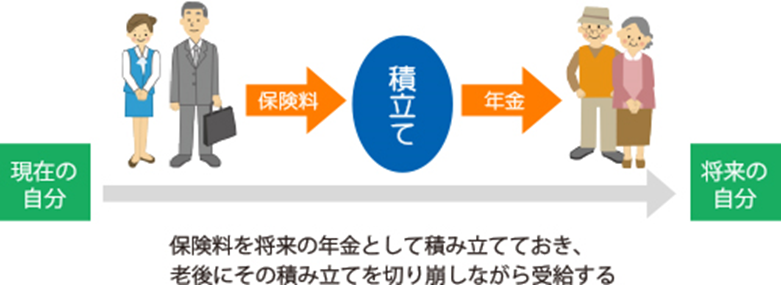

日本の公的年金は積立方式ではなく、賦課(ふか)方式という方式になります。

出典:厚生労働省

積立方式の年金とは上の図の通り、自分が払い込んだ原資を運用して、老後の自分が受け取るという方式で、民間保険会社の個人年金などがこの方式になります。

一方日本の公的年金は、積立方式ではなく賦課(ふか)方式となっています。

出典:厚生労働省

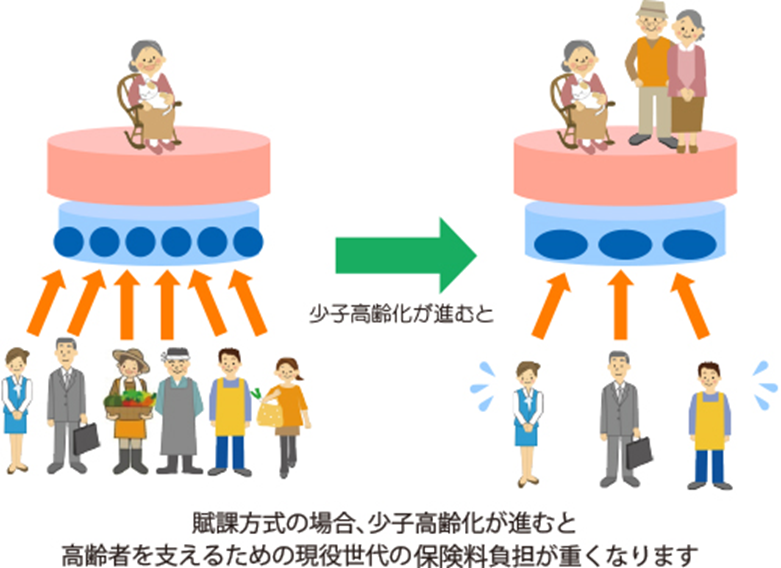

賦課(ふか)方式というのは、働いている現役世代の払込年金保険料が今のお年寄りに回るという方式です。

納める人と受け取る人が違うという方式を取っています。

今の現役世代の年金受給は将来の現役世代の年金支払いに頼るということになります。

この方式は人口が増えていた時代は良かったのですが、少子高齢化により年金受給者の方が現役世代よりも多くなった場合はこの賦課(ふか)方式は成り立たなくなってしまいます。

そこで国から補填がされてきた訳ですが、国の負担は膨らみ続け国家財政が危機を迎えています。

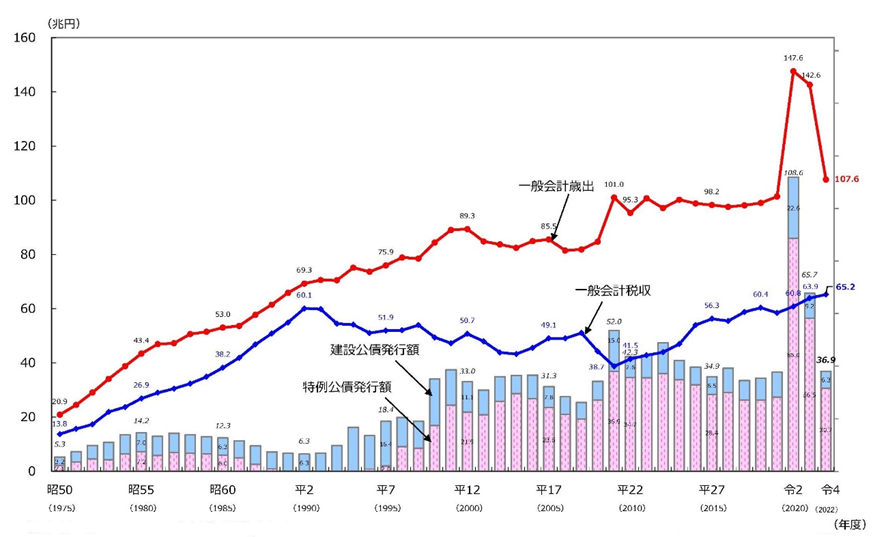

これは日本の一般会計税収と歳出総額の推移を表したグラフです。歳出が歳入を上回っています。

出典:国税庁

この赤いグラフと青いグラフの開いている部分が足りていない部分ですので、財政赤字になっています。

特にバブル崩壊後の1990年代からこの赤字幅がどんどん大きくなっています。

この赤字幅を埋めるために国は国債を発行して資金調達をしてきました。

現在対GDP 比で約2倍もの借金を負っています。世界でも稀に見る借金大国になっているのです。

日本の人口が増え、経済成長してきた時代であれば将来の子どもに自分たちの年金原資を託すことができたかも知れませんが、少子高齢化の現代では、自分の老後は自分で備える必要があるかと思います。

副業で対策?

上記に対する対策ですが、自分で稼ぐという選択肢があります。いわゆる副業です。

副業を行うことによるメリットは下記の記事をご覧ください。

あわせて読みたい

【副業がおすすめの理由】確定申告で得をする!?

コロナ禍でリモートワークが増えている中、経済不安や働き方の変化から 『副業』にチャレンジする方も増えてきているのではないでしょうか? 副業には、様々なメリット...

先ほど社会保険料はお勤めの企業の額面年収により算定されるということをお伝えしましたが、「給与」の額面により計算がされます。

つまりお勤めの企業で昇進し、昇給すればするほど、社会保険料の負担金額も上がるのです。

もし自身の商売として副業をしていたとするとその収入は、「事業収入」という「給料収入」とは別の種類の収入になります。

これは先ほどお伝えした「給与」の額面には影響しません。

つまり、副業で稼いだとしても会社で徴収されている社会保険料が高くなることは無いのです。

昇給したとしても、30%徴収されたとしたら実質増えているのは70%です。

さらに所得税も所得が高ければ高いほど、高い税率が適用される累進課税制度となっておりますので、負担割合は上がっていきます。

そのため自分のビジネスを持つことが、社会保険料が上がる中で、自身を防衛するための一つの対策になるのではないかと思います。

仮に会社が倒産してしまったとしても、自分の事業を持っていたら経済的リスクの分散にもなりますので、会社員+個人事業主という形を取るのが安定する一つの形ではないでしょうか。

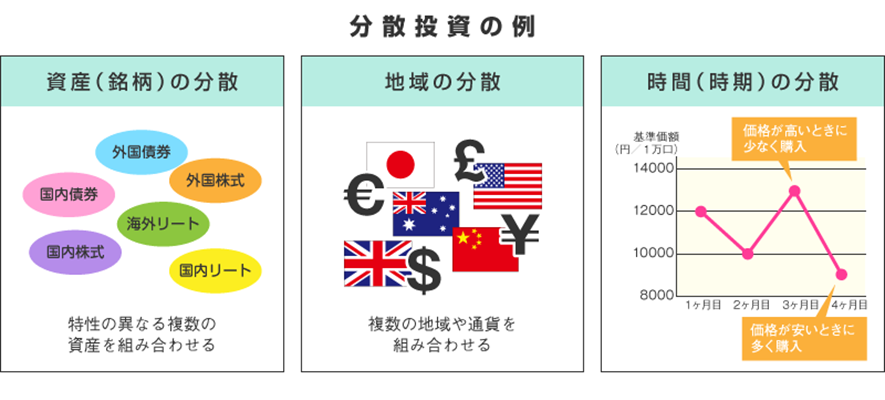

ちなみに投資のリスク軽減をする基本で資産を一つの銘柄に集中させるのではなく、

様々な銘柄に分散して「分散投資」をするという手法があります。

出典:金融庁

自分の時間をという資産を元にお勤めしている訳ですから、働く先を分散しておくのも大切な分散投資の一つだと思います。

自分の趣味や、好きなことからでも構いません。

とにかく自分自身の力で1円でも良いので、すべての方が自分の力で稼ぐ経験をした方が良いと思います。

ただ副業といっても何をやったらいいかわからないという方も多くいらっしゃると思います。

事業の立ち上げから是非身近なファイナンシャルプランナーの方に相談しながら進めて下さいね。