【結局年金っていついくらもらえるの?】年金の仕組について解説

年金2,000万円問題など何かと暗いニュースが多い「年金」というワード

老後に対して足りないということは分かったものの、実際いくらもらえるの?

と思う方も多いと思います。

今回は私たちが支払っている年金が一体いつ、

どのようにもらえるのかをお伝えいたします。

目次

年金の構造

年金は公的年金と私的年金の2つに分かれます。

その中で公的年金は大きく分けると国民年金と厚生年金保険に分かれます。

そして私的年金は民間企業が実施する企業年金などの企業型と

国民年金基金や idecoいわゆる個人型確定拠出年金などの個人型に分類されます。

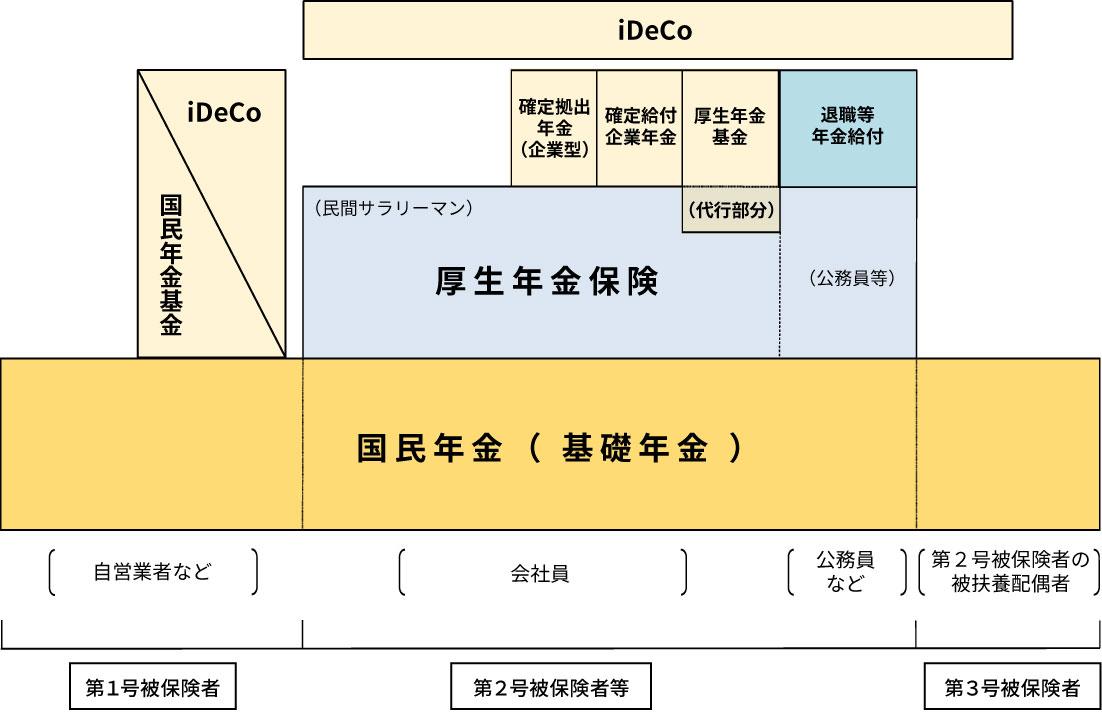

年金制度は3階建てということを聞いたことがありますでしょうか?

出典:厚生労働省

1階部分は国民年金です。日本に住んでいる20歳以上60歳未満のすべての国民に加入義務があります。

2階部分として民間企業で働いている方は厚生年金に加入しています。

厚生年金等に加入されている方の中で、「あれ、国民年金なんて払ってないけど?」

と思われた方がいらっしゃるのではないでしょうか?

実は厚生年金保険料の中に国民年金保険料が含まれています。

さらにこれらの上に様々なidecoを始め私的年金が載っているという構造になっています。

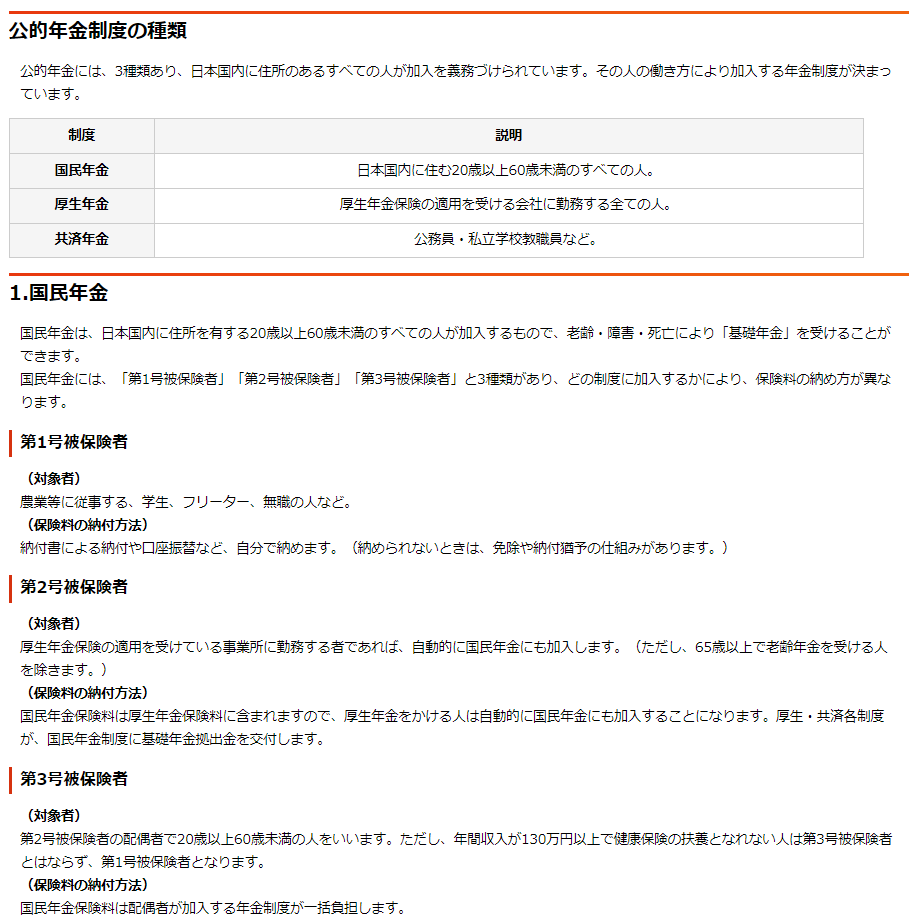

第1号被保険者は主に自営業者や、フリーターの方になります。

出典:日本年金機構

国民年金の納付金額と免除

国民年金の保険料は毎年変更されますが、

令和4年度(令和4年4月~令和5年3月まで)の保険料は月額16,590円となります。

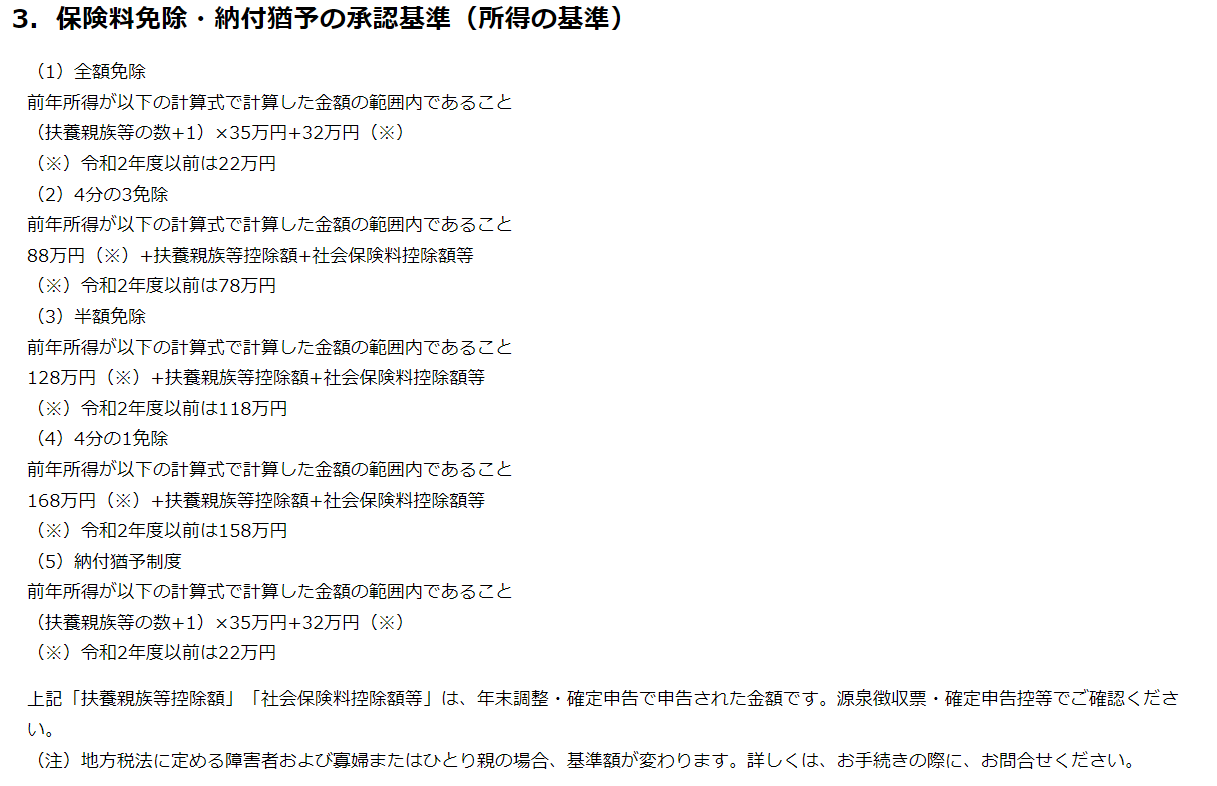

なお国民年金には保険料の免除制度があります。

保険料を納めることが経済的に困難な場合に申請し、受理されれば納付が免除される制度になります。申請者の状況に応じて全額免除、3/4免除、半額免除、1/4免除のいずれかを受けることができます。

出典:日本年金機構

なおこちらは「収入」ではなく、必要経費を引いた後の「所得」になります。

新型コロナウィルスの影響や外出の制限等を受けたりして、利益が思うように上がらなかった個人事業主の方等、所得が少ない方や失業などによって場合によっては、免除申請を行うことができます。

第2号被保険者は厚生年金や共済年金の加入者の方になります。

なお国民年金の保険料は厚生年金保険料に含まれていますので別途納付する必要はありません。

第3号被保険者は第2号被保険者の扶養している配偶者つまり奥さん、旦那さんのことを言います。

ちなみに遺族基礎年金は子供が18歳になる年度末まで受給する事ができます。

要するに高校卒業時までは保障が用意されているということですね。

そのため子どもを大学へ進学させたいと思っている方はそのためのお金は

自分で用意する必要があります。

一般的多いパターンとして私立文系大学への入学金と4年間の授業料を合わせた

500万円を準備しておく必要があります。

出典:文部科学省

この時に選択肢として挙がるのが奨学金になります。

借入をしたことで親子共倒れになってしまったなど耳にしますが、

上手く活用できれば一生涯でこれほど金利が低い借金をすることができる機会は他にありません。

攻撃的に活用するという方法もありますので、借入をされる前に

ライフプランニングをファイナンシャルプランナーの方に相談されると、

全く違った結果につながりますので是非一度ご相談下さい。

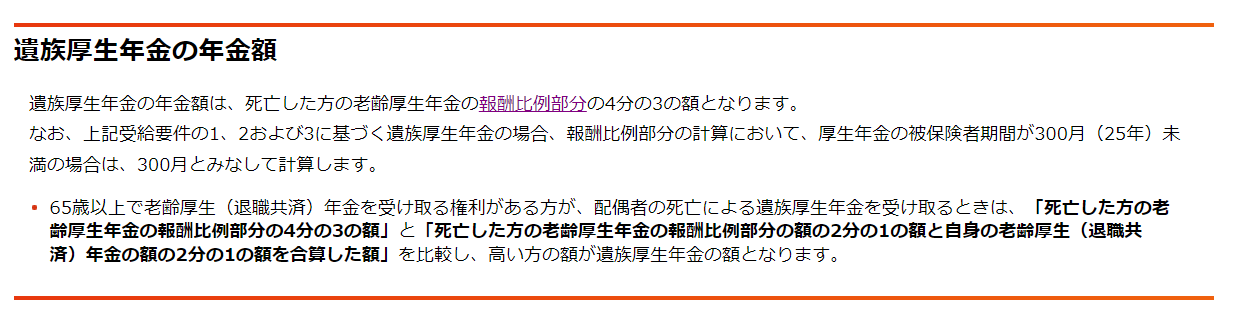

遺族厚生年金の最低保証制度

なお遺族厚生年金には遺族基礎年金にはない最低保証制度がありますので、

そちらを見ていきましょう。

出典:日本年金機構

かなり難しく感じられるかも知れませんが、

要するに亡くなった人が受け取れる予定だった老齢厚生年金の3/4が遺族に支払われるという事です。

なお亡くなった方が要件の1、2、3のいずれかに該当し、

なおかつ厚生年金の被保険者期間が300ヶ月に満たない場合は

300ヶ月間加入していたとみなして受給金額を計算をしてくれる制度になっています。

どういうことかというと、例えば就職して2、3年経たないうちに病気や事故で亡くなってしまった場合、上記の通り算出してしまうと被保険者期間が短い分、年金額も少ないということになってしまい、遺族にはわずかなお金しか支給されないようになってしまうことになってしまいます。

そこで300ヶ月間つまり、25年間被保険者であったとして計算する事で遺族への保障を用意している訳です。

このように遺族厚生年金には期間の最低保証制度がありますので、非常にありがたいですね。

老齢年金の受給額

次に老齢年金とはいわゆる皆さんがイメージする老後にもらえる年金となり、老齢基礎年金と、老齢厚生年金があります。

納付月数に応じた年金を一生涯受け取ることができる制度です。

老齢基礎年金を受け取るためには最低10年以上年金を納付している必要があります。

平成29年8月以前は25年以上必要でしたが、改正により10年に短縮されました。

それではもらえる年金額はいくらになるのでしょうか?

年金額は基本的に支払った保険料によって決まり、

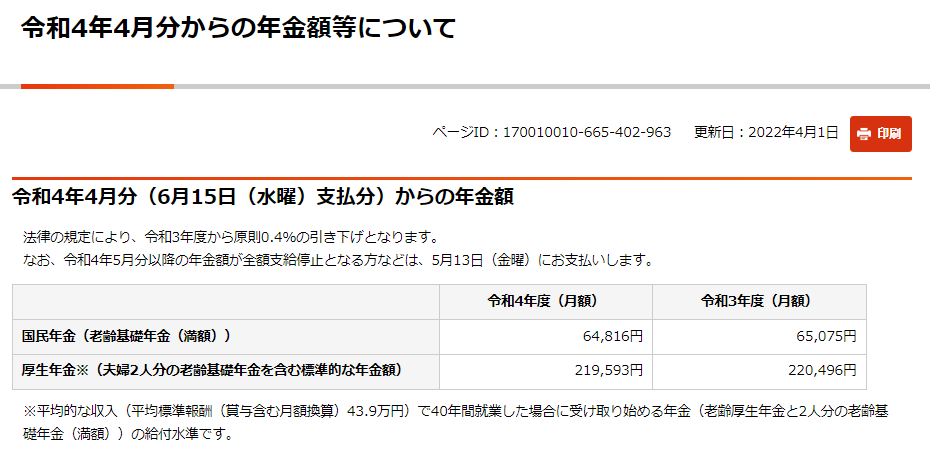

40年間全て納めた場合、令和4年度ですと月額64,816円、年間で約78万円となります。

出典:日本年金機構

老齢年金の繰り上げと繰り下げ受給

受給開始年齢は基本的には65歳からの受給となります。

ちなみに60歳から受給することも、75歳から受給することも可能です。

いわゆる繰り下げ、繰り上げ受給という制度になりますが、

繰り上げて受給する場合は月当たり0.4%減額されます。

例えば60歳から受給する場合、原則である65歳まで60ヶ月なので

0.4%をかけた合計24%分が減額されます。

一方、繰り下げて受給する場合は月当たり0.7%増額されます。

例えば75歳から受給する場合、基本的な受給開始年齢の65歳から75歳まで

120ヶ月なので、0.7%をかけた合計84%分が増額されます。

老齢厚生年金の受給金額

次に老齢厚生年金の年金額を見ていきましょう。

上記に記載の通り40年間全て納めた場合、平均標準報酬43.9万円を元に計算すると、

令和4年度では月額219,593円、年間で約263万円となります。

※平均的な収入(平均標準報酬(賞与含む月額換算)43.9万円)で40年間就業した場合に受け取り始める年金(老齢厚生年金と2人分の老齢基礎年金(満額))の給付水準です。

離婚時の年金分割

なお厚生年金には離婚時の年金分割制度というものがあります。

出典:日本年金機構

年金分割制度には、合意分割と3号分割という2種類があります。

合意分割とは夫婦間の合意、または裁判所の決定によって、

婚姻期間中の厚生年金を当事者間で1/2を上限として分割できる制度のことをいいます。

3号分割とは夫婦間の合意なしに第2号被保険者の厚生年金の1/2を分割ができる制度になります。

※平成20年4月以降の第3号被保険者期間中という条件があります。

合意分割は夫婦間で分割割合を決めることができますが、

3号分割の場合は半分を強制的に分割することになります。

合意分割、3号分割に関しては自ら請求をする必要があり、

離婚から2年以内にしなければなりません。

2年位以内という期限がありますので、該当される方は早めに申請をする様にしましょう。

受給の繰り上げ繰り下げ、分割制度等、年金について色々と見てきましたが、

減額及び増額は一生涯適用されますし、分割制度に関しては2年という期限が設けられています。

特に繰り下げ受給、繰り上げ受給どちらが良いのか?

通常通り受給開始をした方が良いのかという部分については、

キャッシュフローを先々まで考えた上で決めないと想定外のことが起こってしまうかも知れません。

受給までに40年間も保険料を支払うことになりますので、無駄なく受給するためにも

ファイナンシャルプランナーの方から是非プランニングを受けることをお勧めします。