【将来必要なお金を貯めるために】積み立てと利回りの考え方

少し前に話題に上がった老後2000万円問題。

人生100年時代、2000万円が不足 金融庁が報告書

出典:日経新聞

https://www.nikkei.com/article/DGXMZO45636720T00C19A6EE8000/

金融庁が2019年6月3日に人生100年時代を見据えた資産形成を促す報告書を公表しました。

年金だけでは老後の生活をカバーする事は難しいため、自身で資産形成をしていきましょうということを政府が公言しております。

まだ先の話だけど、いつかは考えなければいけない老後のお金。

今回は老後生活に備えてどのぐらいの資産を作っておかなければならないのか?について解説していきます。

目次

本当に足りないのは2,000万円?

人生100年時代と言われているように会社を定年退職した後の人生が伸びている昨今、95歳まで生きるには夫婦で約2千万円の金融資産が必要になると金融庁が試算しました。

公的年金制度に頼ったライフプランでは今後立ち行かなくなる可能性を挙げて、自分自身で老後に向けた資産形成を行っていくことの重要性を強調しています。

2,000万円足りないというのは聞いたことはあるものの、内訳はどうなっていて、本当に足りないのは2,000万円だけなのか?

を見ていきましょう。

65歳で定年を迎えた夫婦が必要な老後30年間の「最低限」の生活費をベースに計算されています。

老後に必要な最低限の支出は合計で月々約27.5万円です。

一方資料にあるように標準的な老後の収入は月々22.1万円となります。

収入が月に約5.4万円足りなくなってしまいます。

月々5.4万円が不足している状況が30年間続いた場合、1,944万円となり約2,000万円足りないという状況になるのです。

つまり老後に最低限の生活をするためには、老後までに少なくとも約2,000万円の老後資金をためておく必要があるということですね。

ここで注意が必要なのは2,000万円足りないのは「最低限」の生活であるということです。

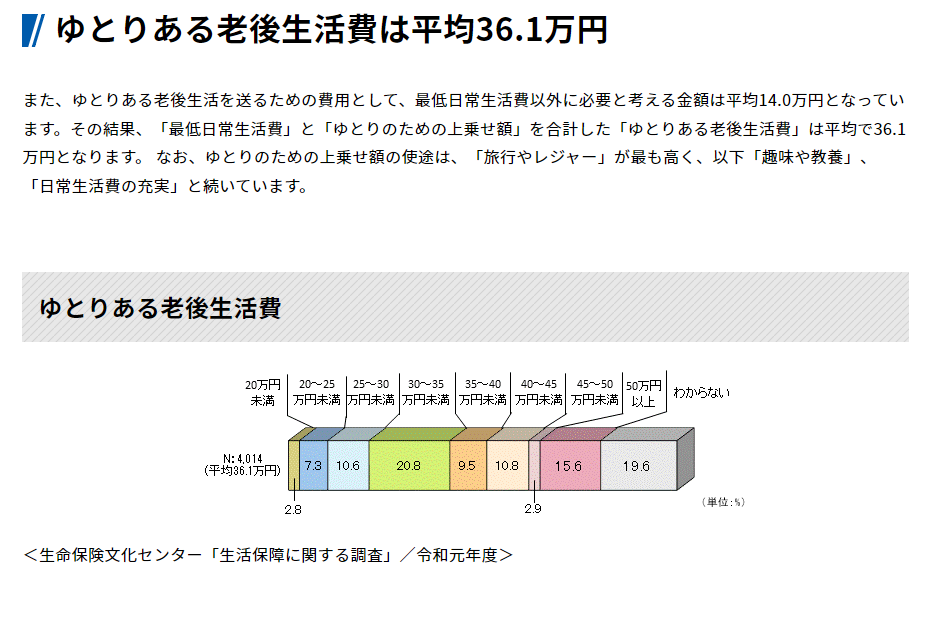

ゆとりのある老後生活を送るために必要な金額は?

それでは「ゆとりある」生活を送るにはいくらくらい必要なのでしょうか?

ゆとりある老後生活に必要な支出の合計で月々36.1万円です。

つまり年金などの収入22.1万円との差し引きでゆとりある生活のためには収入が月に14万円足りないのです。

月々の不足分の30年分となると約5,000万円にもなります。

そのため老後にゆとりある生活をするためには、約5,000万円の老後資金を用意しておく必要があるのです。

介護費用はいくらかかる?

ちなみにここまでは通常の生活費のみを計算した金額になり、

高齢になれば介護が必要になることも視野に入れておく必要があります。

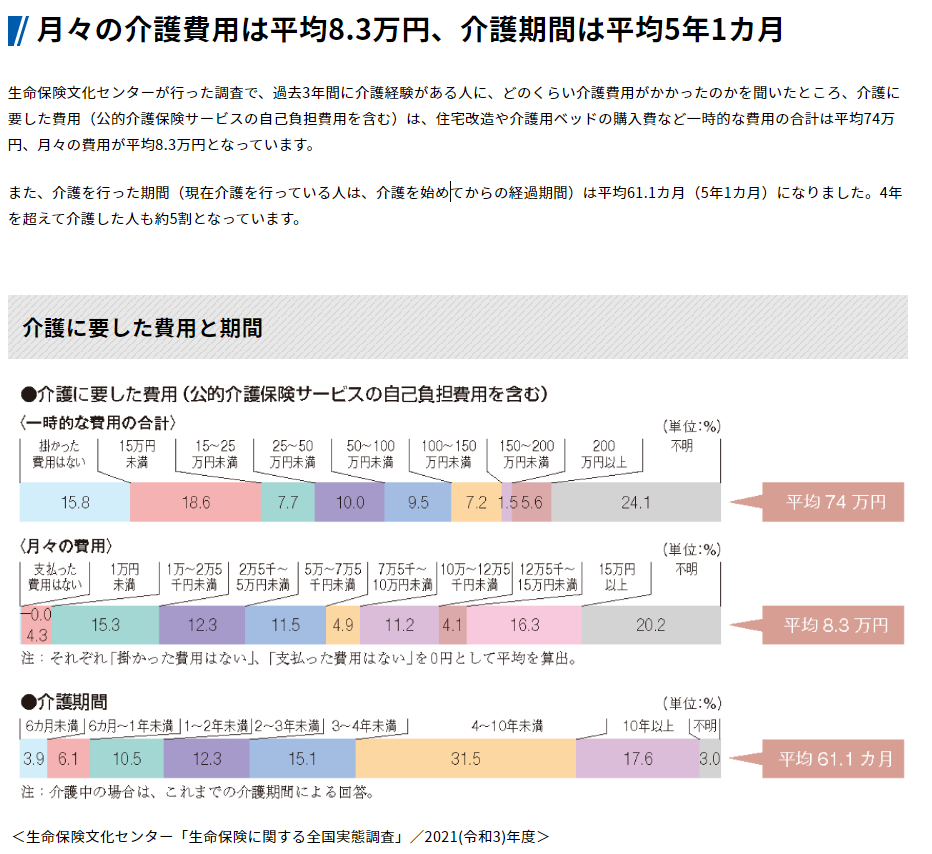

2021年度の調査では、介護が必要な人の平均介護期間は約5年1ヶ月(61ヶ月)となっています。

介護に要した費用(公的介護保険サービスの自己負担費用を含む)は、住宅改造や介護用ベッドの購入費など一時的な費用の合計は平均74万円、月々の費用が平均8.3万円となっています。

そのため平均介護期間の61ヶ月間8.3万円がかかったとすると、506万円になります。

人によってばらつきはありますが、介護関係の費用として一人当たり500万円は必要になります。

夫婦二人と考えると約1,000万円を生活費の他に用意しておく必要があるということです。

最低限の生活のために必要な資金は生活費の不足額2,000万円に介護費用1,000万円を加えて3,000万円となります。

3,000万円を貯蓄することが最低限必要なのです。

さらに夫婦二人がゆとりある生活を送るためには、生活費不足額としての5,000万円に介護費用1,000万円を加えて6,000万が必要となります。

お金が貯まる人の方程式と、貯まらない人の方程式

しかし貯金だけで3,000万円や、6,000万円をためるのは毎月何十万円も貯金に回さないといけないため、現実的ではありません。

その際、重要になって来るのが積立と利回りという考え方ですね。

資産形成を考える上で一番大事なことは当たり前ですがお金をきちんと貯めることです。

資産を殖やそう!と思ってもその原資が無ければ意味がありませんね。

お金が貯まらない人の方程式があり、それが

収入-支出=貯蓄

という方程式です。

お金が入ってきたら、まず欲しい物を買う、その後お金が余ったら貯金する。

これでは一向にお金は貯まらず、収入が高くなればなるほど支出も増えてしまいます。

逆に全く貯蓄が進まないどころか一旦上げた生活水準を下げることは難しく、収支がマイナスになってしまうことも考えられます。

一方お金が貯まる人の方程式は、

収入-貯蓄=支出

という方程式です。

この式のように毎月いくら貯めるかを決めてから、自分の欲しい物にお金を使うという考え方にシフトする事が非常に大切です。

毎月決まったルールに則って進めていく訳ですね。

ですが人間の意志は弱いので、月々数万円の貯蓄ができない人もいらっしゃいます。

しかし多くの人が毎月数万円のローンや家賃は支払えているのは何故でしょうか?

本当に支払ができていなければ多くの人が家から追い出されていたり、車が取り上げられてしまっていますね。

それは自動引落という強制力で自分の意志とは関係なく支払が行われているからです。

なので、お金を貯めるときも支払をする時と同じように自動積立にすれば、自分の意志とは関係なくお金が貯められますね。

積み立ての重要性

60歳までに3,000万-6,000万の老後資金を積立で作るとなると残された時間は、

45歳から始めると15年

40歳から始めれば20年

30歳から始めると30年

仮に20歳でから始めた場合、40年も時間がある訳です。

このように積立による資産形成は可能な限り早くから始めた方が、無理なく大きな資産形成ができる訳ですね。

月々2万円を20年間積立てれば、480万円

月々3万円を30年間積立てれば、1080万円

月々5万円を40年間積立てれば、2,400万円を貯めることができます。

積立額が多ければ、多いほど、

積立年数が長ければ、長いほど、

将来的に形成される資産額が大きくなるのは当然なので、早めに始めた方が断然有利ということですね。

貯めたお金にも働いてもらう利回りの考え方

次に運用利回りによって形成資産額がどれほど違うのかについても比較していきます。

金融庁の利回りの計算をする資産運用シミュレーションツールも参考にして下さい。

資産運用シミュレーション

出典:金融庁

https://www.fsa.go.jp/policy/nisa2/moneyplan_sim/index.html

月々5万円を30年間積み立てると、1,800万円となります。

これを0.002%の利率で積み立てた場合、約1,800万5,000円になります。

なんと30年間で5,000円ほどしか増えないのです。

現在の日本においての定期預金の利率が0.002%程度になっている状況です。

預金のメリットは元本割れしないというところですが、しかし利率が低すぎてほとんど増えないのがデメリットです。

預金にも日本人の多くの人が気づいていないリスクが存在し、その一つがインフレリスクになります。

例えば1万円を銀行に預ければ、銀行は1万円に対して元本保証をしてくれます。

例えば銀行に1万円を預けた時、お米が60kgで1万円だったとします。

この時の1万円はお米を60kg購入できるだけの価値を持っていました。

その後、物の値段が上がり、お金の価値が下がるインフレが進行して、お米の価格が2倍になったとするとどうなるでしょうか?

そうすると銀行に預けて置いた1万円を引き出したとしても、お米が30kgしか購入できないことになります。

このように同じ1万円でも価値が違うということが起きるのです。

銀行は1万円という「額面」を保証してくれるだけです。

元本保証というのはあくまで1万円という「額面」を保証してくれるだけであって、お金の「価値そのもの」を保証してくれるわけでは無いので注意が必要です。

1万円という額面上は減っていませんが、お金の価値としては目減りしているのです。

日銀は毎年物価2%を上げたがっているので、自分の持っている資産が目減りするリスクのある運用となってしまいます。

3%の利回りで30年であれば、2,920万円

5%の利回りで30年であれば、4,170万円

もし仮に8%の利回りで運用されれば、毎月5万円の積み立てが30年後には約7,500万円の資産形成をすることができます。

今まで見てきたように、利回りが高ければ高いほど形成資産は大きくなります。

ですが、一般的に利回りが高ければ、高いほどリスクも伴いますので、運用を検討される際には慎重に判断する事が必要です。

老後に最低限必要な3,000万円を作るためには毎月5万円の積立を何年続けなければならないのか?

を利回り別に比較して見ましょう。

0.1%の利回りであれば約50年

これでは老後に間に合わないので資産形成の手段としては厳しいですね。

3%の利回りであれば約30年

5%の利回りであれば約25年

さらに8%の利回りであれば、約20年間で3,000万円の資産作りができることになります。

0.1%と5%の利回りを比較すると50年と25年ですので、約半分の年数で同じ資産額が作れるということになります。

このように利回りの考え方を身に着け、金利を味方につけて自身のライフプランに必要なお金を確保していくことが重要です。

運用にはリスクも伴いますので、具体的にどのように貯めて、どこに預けるのかは身近なファイナンシャル・プランナーの方にご相談下さい。