【相続と税金】考えておくべき対策について解説

身近な方が亡くなってしまった時、失意に襲われてしまいますよね。

しかし身近な方が亡くなった後も色々と手続きが必要になってきます。

その一つが相続です。

今回は相続と税金そして遺族にどのように資産を遺せばよいのか?ということについて解説します。

目次

個人にかかる税金

相続税を考える前にそもそも私たち個人にどのような税金がかけられているかを見ていきましょう。

一般的には下記の種類の税金があります。

所得税

住民税

個人事業税

相続税

固定資産税

償却資産税

自動車税

消費税

地方消費税

酒税

たばこ税

ガソリン税

普段の生活の中であまり意識はしていないかも知れませんが、私たちが生活する上でこれだけの種類の税金を徴収されているのです。

その中で大まかに税金は4つに分類する事ができます。

所得税、住民税、個人事業税は稼いだらかけられる税金となります。

お勤めの方であれば給料に、ご商売をされている方であれば利益に対してかけられる税金となります。

次に固定資産税、償却資産税、自動車税などは家や車などの資産を所有していることによりかけられる税金です。

消費税、地方消費税、酒税、たばこ税、ガソリン税などは消費した時にかかる税金です。

税金を払うのはあげた側?もらった側?

そして今回解説をする相続税および贈与税はもらった時に税金がかけられます。

個人が個人から無償つまりタダで取得する場合が対象となります。

贈与税は生きている人から財産をもらうことに対して課税され、相続税は亡くなった人からもらうことに課税がされます。

相続税を考えるとわかりやすいのですが、亡くなってしまった人には課税できませんね。

つまり相続税、贈与税いずれももらった側で課税となります。

また相続についてはプラスの財産だけ引き継いで、借金などのマイナスの財産は引き継がないということはできません。

例えば家という不動産を持っているものの、借金があるような状態ではどちらか一方だけを相続するということはできないということですね。

財産を作るまでに所得税や住民税など稼いだことに対して課税され、折角築き上げた財産に対しても遺産相続の時に課税されるため相続税、贈与税は二重課税といわれることもあります。

そのためやっとの思いで築いた財産を無駄なく引き継ぐためにもしっかりとしたプランニングと対策が重要です。

相続税の対策①納税資金の準備

相続税対策の基本は次の3つになります。

1つ目は納税資金を作ること、2つ目は生前贈与、3つ目は財産評価を下げることです。

3つ目の財産評価を下げることについては少々難しくなるため、今回は割愛しますので身近なファイナンシャルプランナーの方にご相談下さい。

今回の記事では納税資金作りと、生前贈与について解説していきます。

相続税の対策の1つ目が納税資金作りというのは意外かも知れませんが、まず納税する資金を確保することが大事だからです。

相続税額の節税を考える前に納税する資金を確保しなければなりません。

何故かといえば相続の対象となるのは預金、現金だけではないからです。

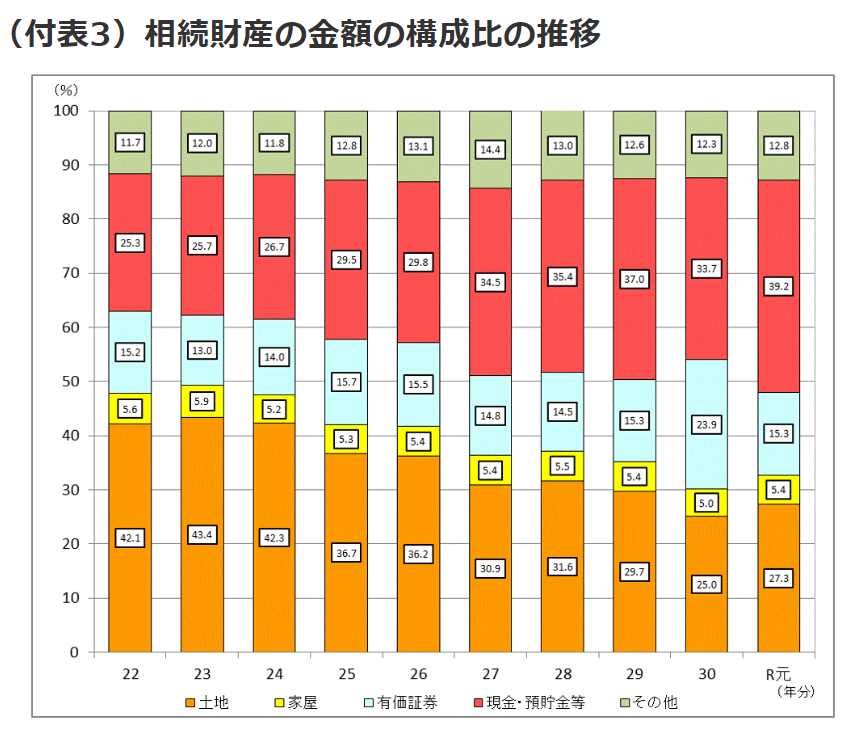

下記は相続財産の保有割合を表したグラフです。

一番右の令和元年のデータを見ると赤の現金・預金は約40%で、土地や家屋、株式などの有価証券で約50%を占めていることが分かります。

つまりすぐにお金に換えられないかもしれない相続財産が約半分を占めており、現金や預金で納税しなければいけない相続税の納税資金に困るということが起こり得てしまいます。

そのためこのような資産を焦って売ってお金に変えなくても大丈夫なように、相続税の納税資金を作っておくことが重要です。

相続税の対策②生前贈与

相続税の対策の2つ目は生前贈与となります。

生前贈与とは何かというと計画的に財産を次の世代に渡すことで、亡くなった際の相続税の課税対象になる財産そのものを減らしていくことです。

ただし一度に贈与をすると多額の贈与税が課されますので、少しずつ課税財産を減らしていくことが有効です。

納税資金作りと生前贈与には生命保険を活用する事が選択肢として挙げられます。

生命保険は基本的には不要なのですが、相続税に対しては使い方により有効に活用できます。

対策①で上げた通りの不動産や有価証券などの換金しにくい相続財産を売却換金しなくても、

生命保険であれば亡くなった際に現金でお金を受け取ることができるため、相続税を死亡保険金で支払うことができます。

さらに渡したい相手を指定して死亡保険金を渡してあげられるという側面もあります。

例えば自宅などの不動産で分割しにくい財産を分割することなく遺族への資産を遺してあげることができます。

例えば奥さんにはその後も不自由なく住み続けられるように自宅を遺し、息子さんには株式を遺し、そしてその代わり娘さんには死亡保険金を渡すというように調整ができる訳ですね。

生命保険の有効な使い方

また死亡保険金には非課税限度額があります。

亡くなってしまった人が加入していた生命保険は相続税の課税対象になります。

しかし500万円×法定相続人の数までは死亡保険金は非課税財産となります。

法定相続人という難しい言葉が出てきましたが、一般的には奥さんや旦那さんなどの配偶者と、その子どもの人数です。

死亡保険金は5,000万円だったしても法定相続人となる人数が奥さん、息子さん、娘さんの3人であれば、

5,000万-500万円×3人=3,500万円で課税価格が3,500万円となります。

親から子供に現金を生前贈与しますが、年間110万円までの贈与は非課税となります。

そのお金で子どもを契約者かつ受取人、親を被保険者として生命保険に加入します。

子どもは贈与された資金で毎年の生命保険料を支払います。

そして親が死亡した時には死亡保険金が子供に支払われます。

子どもが自分で保険料を負担していたので、この保険金は相続税の対象ではありません。

子ども本人の儲けたお金として所得税の対象になります。

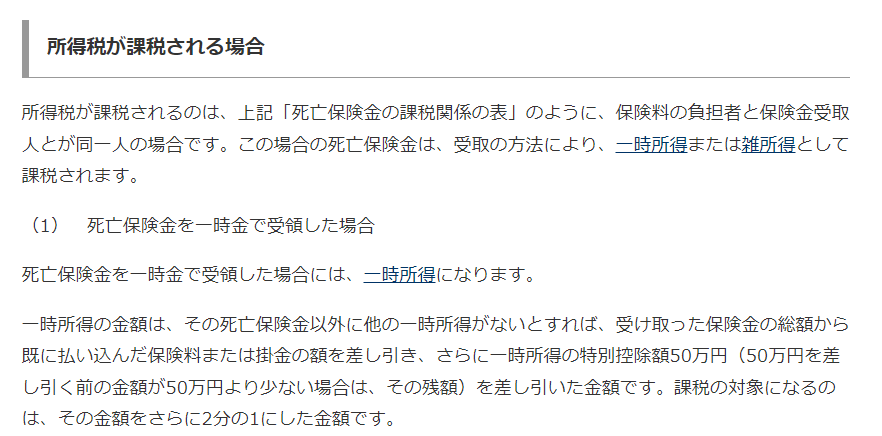

そしてこの死亡保険金は一時所得として税制上有利に設定されています。

例えば、200万円の死亡保険金が下りたとして、保険金を受け取るために100万円の保険料を払っていたとします。

その場合、200万円-100万円-50万円×1/2=25万円が課税対象となる訳です。

なお、保険の受け取り方でかかって来る税金の種類が変わってきますので、そちらを解説した記事をご覧ください。

あわせて読みたい

そもそも年末調整って何?【年末調整と保険にかかわる税金を解説】

お勤めの方は年末に会社から書類を受け取って、家族の情報等を書いて年末調整をしていると思います。 一応書いてはいるけど、一体何のために出している書類なのか? を...

先ほどお伝えした通り贈与税は年間110万円までなら非課税になるのですが、毎年同じ金額を渡していると場合によっては定期贈与と見なされて非課税にならなかったりするなど、プランを立てて実行しないと想定していなかった税金を支払わなければならなかったりということが起こります。

そのため相続に対する相談やプランニングは身近なファイナンシャルプランナーの方に相談していただくのがオススメです。

※個別具体的な税務相談は税理士さんの範疇になります。