【投資詐欺に遭わないために】2023年注意したい投資の話

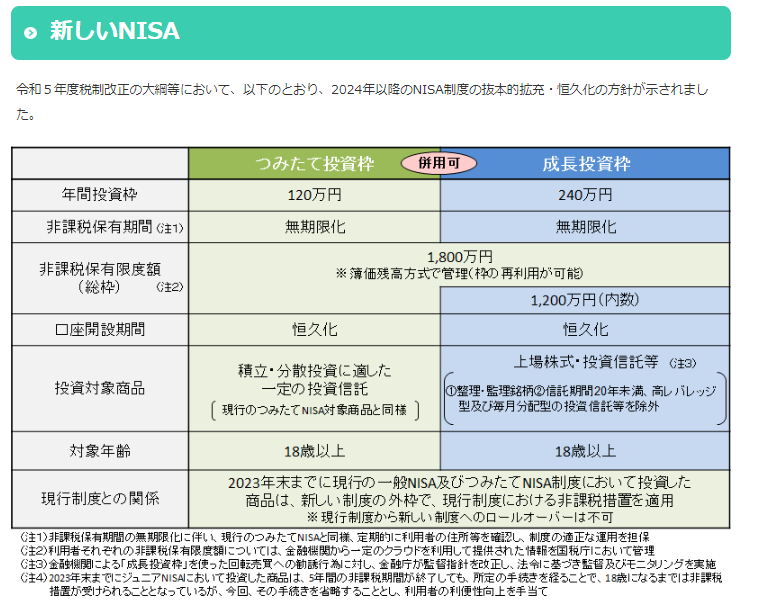

2024年以降のNISA制度の変更方針が示されました。

そのため2023年は今まで以上に投資に対して興味を向ける方が多くなるのではないでしょうか?

投資自体は悪い物ではありませんが、今回は投資において気を付けておきたいリスクと考え方について解説します。

目次

投資の最大のリスクは?

結論からお伝えすると投資における最大のリスクは、投資詐欺に引っかかってしまうことです。

なんだそんなことか、わかっているよ!という声が聞こえて来そうですが、

実際沢山の日本人投資家の方が投資詐欺に見舞われて来た実態があるのです。

投資詐欺に遭わないための一番の対策は信用できる金融機関で行うということです。

投資詐欺の形態1 ポンジスキームとは?

詐欺に引っかからないように投資詐欺の形について知っておくことは重要です。

投資詐欺は大きく分けるとポンジスキームと見せかけの価値という2つの形態に分けられます。

1つ目のポンジスキームについて解説していきます。

これはチャールズポンジという人が最初に行なった投資詐欺手法になります。

自分の名前が投資詐欺の手法として後世に語り継がれるというのは何とも不名誉ですね…。

どのような手法かというと運用益と偽って、投資家から集めた資金をそのまま配当に回す手法です。

投資家からお金を集めて、運用しているように見せかけているだけで実際には運用をしておらず、新規参入者の投資資金を回しているだけなのです。

投資詐欺の形態2 見せかけの価値とは?

もう一つの投資詐欺の形態が見せかけの価値を演出することです。

どのような手法かというと、世間的一般には価値が認められていないものをいかにも価値があるように見せかけて売る詐欺です。

近年に多くみられる代表例が仮想通貨になります。

海外の一部の仮想通貨取引所ではどんなに高価格がついても、結局需要が無く換金ができない事も多いのです。

特定のコミュニティの中での価値はそこでしか認められない価値であり、換金性がないということを理解しておきましょう。

日々投資詐欺は巧妙化しておりますので、投資についてのご相談は身近なファイナンシャル・プランナーの方へご相談下さい。

投資の形態1 元本をすり減らして収益を獲得する投資

投資詐欺について解説しましたが、どのよう資産を殖やせばよいのでしょうか?

投資には大きく2つに分けることができ、まずはそちらの分類から見ていきましょう。

1つが元本をすり減らすことによって収益を生み出すことへの投資

もう1つが元本を維持した上での利益を追求する投資

上記2つに分類されますが、具体例を挙げて解説してきます。

例えば皆さんが太陽光発電投資を始めようと考えて2,000万円を投資したとします。

ソーラーパネルを設置するための土地200万円、パネルやパワーコンディショナーなど設備が1,800万円とします。

発電利回り平均7%

稼働期間20年間

とすると7%×20年間=140%となりますので、20年間で投資金額の140%を回収できることになります。

しかし購入した太陽光発電設備は20年後どうなっているでしょうか?

20年間発電し続けた機材は恐らく劣化しているため、資産としての価値はほぼないことが考えられます。

そうすると資産価値は土地部分の200万÷投資総額の2000万=10%だけとなります。

20年間の投資回収率は140%と10%を合わせて150%となります。

投資の形態2 元本を維持した上での利益を追求する投資

一方で年間利率2.5%の定期預金があったとしましょう。

毎年利払いがあったとして20年間で得る利息が2.5%×20年間=50%です。

そして定期預金ですので20年経過したとしても元本は減っていません。

20年間を投資回収率は50%と100%を合わせて150%となります。

太陽光発電投資と定期預金を、年間利回りのみで比較すると太陽光投資の7%が、定期預金の2.5%よりもはるかに高いのですが、最終的な投資回収率は同じとなります。

元本を維持した上での利益を追求する投資と、元本をすり減らしながら収益を生み出す投資は全く異なる点にご注意下さい。

さらに太陽光発電投資は売電収入の変動もありますので、教育資金や、老後のお金などライフプラン上減ってしまっては困るというお金を貯めることにはあまり相性がよくありません。

そのようなお金については、満期が決まっている定期預金のような元本確保型の金融商品などを活用するのが良いでしょう。

預金金利とインフレ率の関係

定期預金について触れましたが、預金金利はインフレ率と密接な関係があり、比べて見る必要があります。

どういうことかというと、銀行に預けて額面金額が増えたとしても、それよりも物価が上がれば実質的に資産は減ることになるからです。

高度経済成長期の日本を例に挙げて見てみましょう。

昭和の高度経済成長期においては定期預金の金利はなんと年6%以上もありました。

今では信じられないかも知れませんが、銀行預金でお金を10年ぐらいで倍できた時代が日本にもあったのです。

残念ながら当時10年で資産が倍になったとしても、預金では資産は目減りしていたことになります。

何故かというと預金では物価上昇率に追いつかなかったからです。

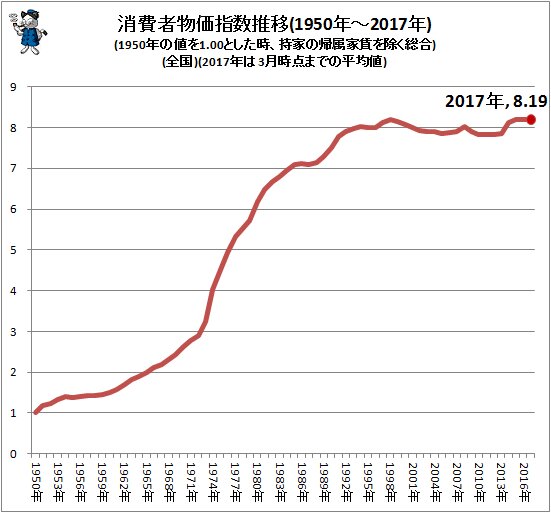

下記のグラフは高度経済成長期以降の物価上昇率を表しています。

1950年から1990年の40年間で物価が8倍近くになっていますね。

当時の定期預金の年利が6%以上で、10年で資産が倍にできたとしてもそれ以上に物価が上がっていたということです。

成長期のインフレ率は10%ぐらいで預金利率よりも物価上昇率の方が高かったのです。

そのため銀行に預けて置いていては資産は目減りしてしまっていたのです。

預金金利よりもインフレ率が高いのは何故でしょうか?

もし金利の方がインフレ率が高ければ誰もリスクを取ってまで事業を行わなくなります。

例えば皆さんが会社の社長だとして、預金をするだけで物価上昇率を超えて、資産が増え続けるのであればどうしますか?

当然リスクを冒したり、自身の時間や労力を使ってまで事業なんてしませんよね。

リスクを取って事業を行う企業が預金金利を超えて利益を稼げるからこそ、世の中のサービス等が提供されており経済が成り立っているのです。

経済成長国への外貨預金の有効性

先ほどまでは国内に焦点を当ててみていきましたが、今度は日本の高度経済成長期に外国から見た日本はどうだったのかを考えていきましょう。

仮に今が1970年代であなたがフランスに住んでいるフランス人だったとすると、

1、フランス国内で定期預金を組む

2、日本で定期預金を組む

1と2のどちらが自分の資産を殖やすことができるでしょうか?

フランスはすでに経済成長期は終わっていますので、国内の預金金利は高くありません。

一方の日本は1970年代の高度経済成長期の真っ只中で先ほど解説をしたような預金金利です。

多くの方が日本で預金を選ぶのではないでしょうか?

当時の自国通貨フランス・フランを円に変えて日本の銀行で定期預金をすることになります。

フランス人にとっては外貨預金を行っていることになり、日本人同様に10年で資産を倍増できます。

しかし日本は高度経済成長真っ只中なので、日本に住んでいる人は物価上昇などインフレの影響を受けることになります。

預金でお金が増えても、それを超えて物価が上昇したり、家賃が上がったら、日本に住んでいる日本人にとっては、額面上は資産が倍増しているかも知れませんが、実質的には資産が減ってしまっていたのです。

しかしフランスに住んでいるフランス人にとっては、日本で生活している訳ではないのですから、日本国内の物価や家賃がどんなに上がっても関係ありませんね。

先進国に住みながら、経済成長国に投資をすればインフレの影響を受けずに純粋に経済成長の恩恵に肖ることができます。

先進国の人にとっては経済成長国の高金利外貨預金は魅力があったのです。

現代の日本は既に経済成長期は終わりを迎えており、先進国として経済成長国への外貨預金も一つの選択肢として考えても良いのではないでしょうか。

なお外貨預金については為替リスクなども考慮しなければならず、経済成長国であればどこでも良いという訳ではありません。

外貨預金についてもリスクヘッジとプランニングが重要となりますので、身近なファイナンシャルプランナーの方へご相談下さい。