【独身時代に保険は不要?】年代別に必要な保険を解説

日本は9割程の世帯が保険に加入している保険大国です。

CMでもたくさん見かける保険商品ですが、保険の中でも本当に必要なものはごくわずかです。

中には保険をかけすぎて貯金ができず、保険貧乏になってしまっている状態の方も少なからずいらっしゃいます。

そんなことにならないよう今回は年代別に必要な保険について解説していきます。

目次

20代の保険加入について

まず年代別にどれほど保険料を支払っているかを見ていきましょう。

20代独身が支払っている年間保険料の平均は、男性147,000円、女性114,000円です。

生命保険、個人年金保険の年間払込保険料を例に挙げましたが、

同じく医療保険についても見ていきましょう。

基本的には医療保険入る必要はありません。

何故かといえば日本の社会保障はとても手厚いからです。

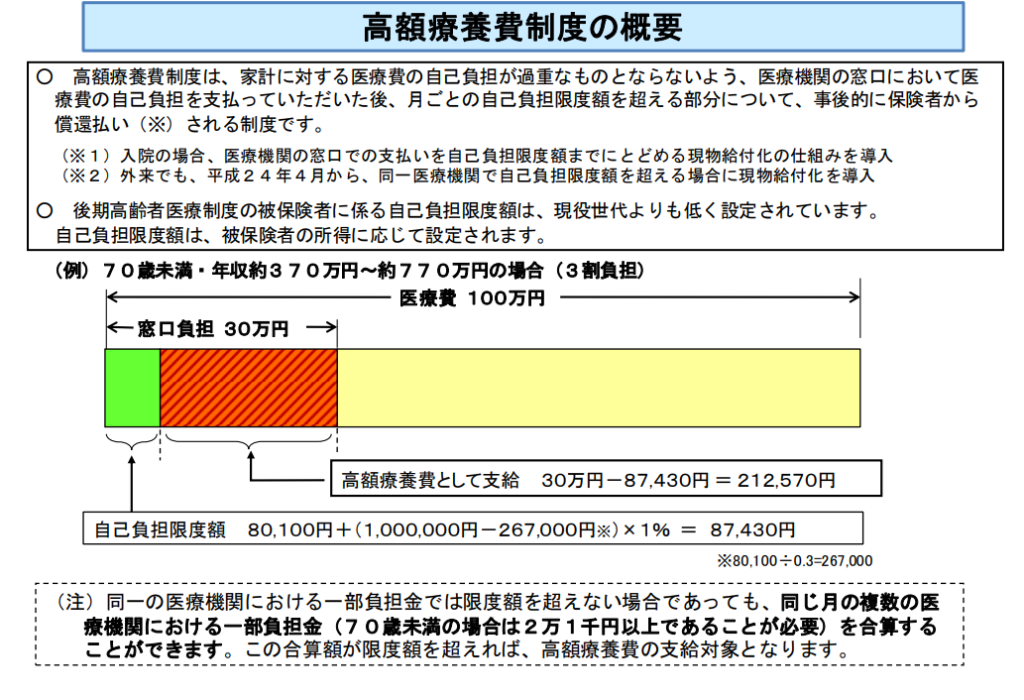

日本は公的医療保障が手厚く、医療費の自己負担額は3割以下です。

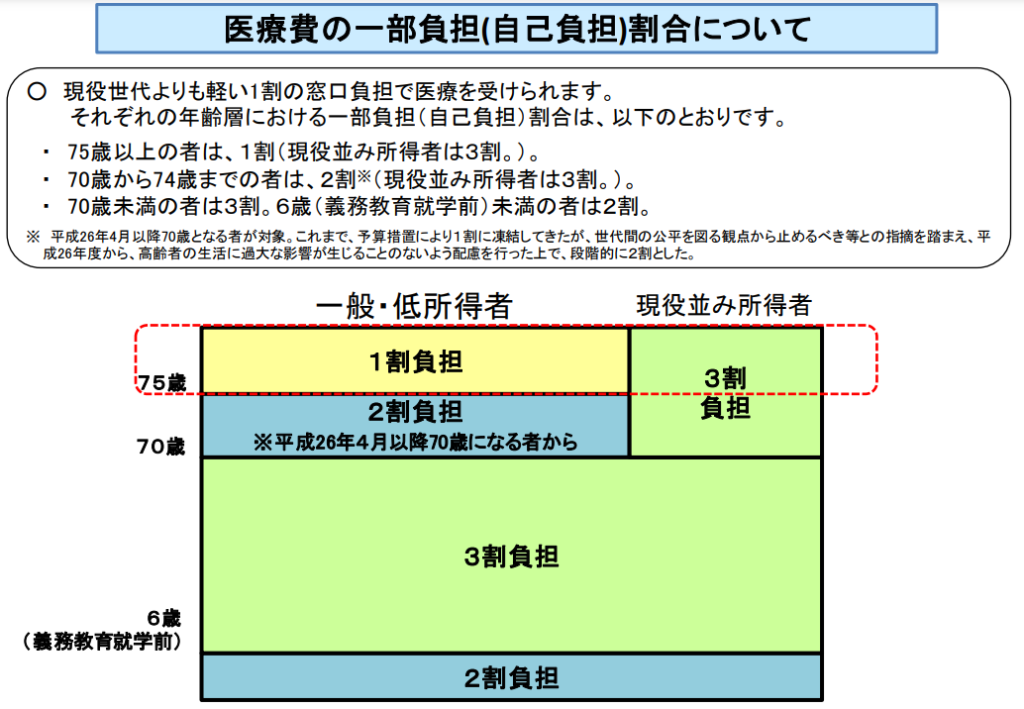

加えて高齢者の自己負担は収入状況に応じて変わりますが、基本的には1割と負担とさらに負担割合は低くなります。

さらに仮に高額な医療費がかかったとしても、自己負担を軽減する高額療養費制度まで準備してくれています。

上記の表からもわかるように70歳未満の一般的な方が仮に医療費が100万円かかったとしても、

その3割の30万を負担する必要はありません。

高額療養費が支給され実際の自己負担額はグラフの緑色部の87,430円まで軽減されます。

そもそも生命保険は何のために加入するかといえば、万が一自分が亡くなった時に経済的に困る遺族にお金を残すためです。

逆を言えば経済的に困る人がいなければ、生命保険は必要ないと言えます。

そうすると独身の方や子どものいない人にとって生命保険は本当に必要でしょうか?

本当にお金が必要なのは、まだ自分ではお金を稼ぐことができない子どものために必要なものになります。

中には親を受取人として生命保険に加入している人もいるかと思います。

もし自身が亡くなってしまった場合、親は精神的に悲しみますが、多くの場合経済的に困ることにはならないでしょう。

そのため独身の方や子供のいない方には基本的に生命保険は必要ありません。

30代の保険加入について

次に30歳で結婚、めでたく子ども授かり家族が増えたケースを見ていきましょう。

図の30歳代の男女二人が結婚したとすると、世帯での年間保険料は平均386,000円になります。

仮に保険料が変わらず30歳から60歳まで30年保険料を払い続けたとすると総額1,158万になります。

長い目で見ると毎月払っている保険料が、どれ程の負担になるのかがお分かりいただけたかと思います。

仮に30歳で子どもが生まれて大学を卒業するまでに22年かかり、52歳までが子育て期間とします。

それでは子育て期間はどのような保険に加入しておけば良いのでしょうか?

選択肢の1つが収入保障保険になります。

ケース1のように子供が大学を卒業して働き始めるまで、毎月一定額の給付金が出る保障内容にしたとします。

30歳の妻子がいる男性の場合、52歳の時に子どもが大学を卒業することになります。

そしてこの期間に自分に万が一のことがあった場合は、

子どもが大学を卒業する22歳になるまで毎月保険金が給付される保険にするのが、無駄のない形になります。

掛け金の相場としては約2,000円から3,000円と非常に安く、何故このように低い金額で加入できるのかというと

給付される保険金の総額が子どもが大きくなるにつれて、だんだん減っていくようになっているからです。

死亡時に毎月10万円が給付される保障内容だったとすると、

加入してすぐ亡くなってしまった場合は長期間毎月10万円が支給されます。

例えば30歳で加入して、32歳で亡くなった場合は、52歳になる年の20年間で総額2,640万円が支給されます。

加入後しばらく経って18年後、子どもが大学1年生の時に亡くなると、総額480万円の保険金が支給される形になります。

40代の保険加入について

続いて40代の保険についても見ていきましょう。

40代からは考慮しておいた方が良いリスクの1つがガンです。

上記のグラフの通り40代からガンの罹患率は徐々に上昇していきます。

医療保険は基本的には不要ということをお伝えしましたが、

ガンになると健康保険対象外の治療を受ける可能性も少なからず出てきます。

ガン治療は日々進化を続けており、外国では認可されているものの、日本では認可されていない治療等も存在します。

その場合健康保険対象外となってしまうため、自身で治療費を支払う必要があります。

なので医師によりがんと診断されたときに、給付金が支給される診断一時金がある保険を選んでおくとベターでしょう。

40歳から夫婦でガン保険に加入したとすると、子どもが大学を卒業して独立する52歳までの期間は収入保障保険と、がん保険に加入するとします。

そして52歳になったら子どもが独立し、子育て費用として備えていた収入保障保険は不要になり、

ガン保険のみのお金を払えばよいので、保険料負担は軽くなりますね。

お金を貯めるには保険は不向き?

こちらの記事で保険は掛け捨てが基本ということをお伝えしました。

【保険は掛け捨てが基本!】保険はギャンブルと同じ仕組みで成り立っている!?

あわせて読みたい

【保険は掛け捨てが基本!】保険はギャンブルと同じ仕組みで成り立っている!?

皆さんはすでに保険には加入されておりますでしょうか? 入っている方もいない方もそもそもよくわからないという方も多いのではないでしょうか? 今回はそんな分かりづ...

掛け捨ての保険と貯蓄を分けると、当然ながら保険料は安くなります。

学資保険等に代表される貯蓄性保険は、昔は利回りが高く加入した方が良い商品もありました。

しかし現在は利回りが低く、中には元本割れするものもある程です。

貯蓄性保険の貯蓄部分は、貯蓄ではあるものの保険料として支払っております。

そのため緊急でお金が必要となった場合、契約者貸付という制度を使い自分のお金であるにも関わらず、借入利息がかかってしまいます。

万が一死亡した場合には死亡保険金を残すことはできますが、あくまで保険ですので貯蓄分を残すことはできません。

一方、保険と貯蓄を分けた場合は両方を残してあげることができます。

また子どもが成長するにつれて、子育て費用は徐々に減っていきます。

子どもが0歳の時と20歳の時では、これからかかる養育費には大きな差があります。

そのため保障が徐々に減っていく収入保障保険が無駄のない形になります。

そして子どもが大学を卒業したら、子育て費用は不要になりますので死亡保障は不要となります。

基本的に貯蓄性の保険はお金を貯めるには不向きとお伝えしましたが、

中には保険の仕組みを生かして、効率的に貯める手段もありますのでこちらの記事をご覧ください。

【終身保険とは?】その仕組みと活用の仕方をわかりやすく解説

あわせて読みたい

【終身保険とは?】その仕組みと活用の仕方をわかりやすく解説

複雑でたくさんの種類がある生命保険ですが、その中で終身保険という保険を聞いたことはあるでしょうか? 名前は聞いたことがあるけれども、他の保険との違いが良く分か...

保険を見直すタイミング

今まで年代別に合わせた無駄のない保険の形を見てきましたが、加入している保険を見直しするタイミングがあります。

その一例が住宅ローンを利用して住宅を購入した時になります。

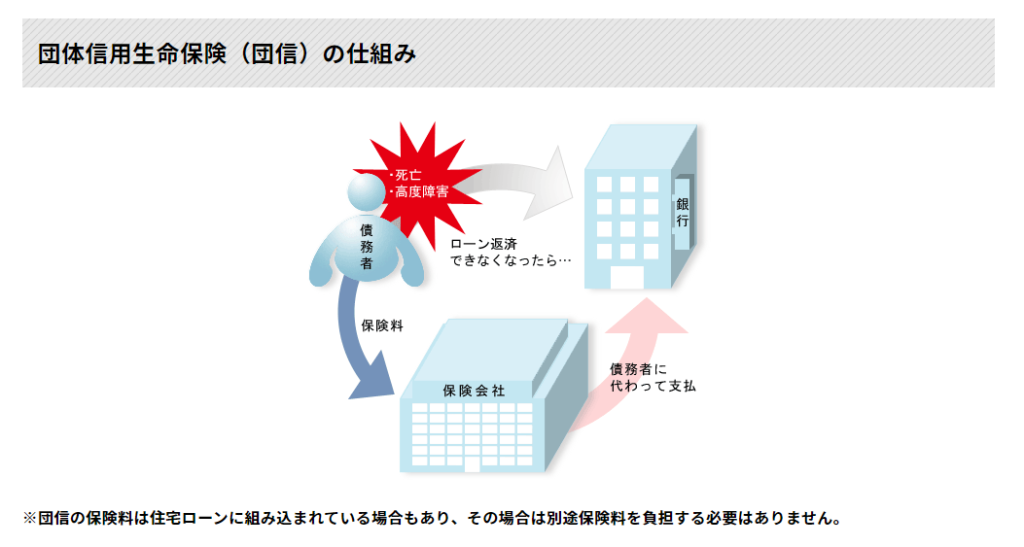

一般的に戸建て、分譲マンションともに住宅ローンで購入するとなった場合、団体信用生命保険という生命保険に加入する事になります。

住宅ローンの借主に万が一のことがあった場合に、遺族の負担にならないように保険金でローンが完済されるというものです。

団体信用生命保険がどのような仕組みで成り立っているのかを解説します。

図の通り、銀行などからローンを借りて住宅を購入します。

その時に団体信用生命保険に加入することになります。

その保険料毎月支払う利息の中に含まれている場合が多く実感は無いかも知れませんが、毎月保険料を支払っているのです。

住宅ローンを借りている人が死亡、あるいは高度障害になってしまい、住宅ローンが返済不能となった場合に保険会社が債務者に代わり保険金でローンが完済される仕組みになっています。

そのため万が一の時には、遺族にローンが完済された家を遺してあげることができます。

遺族はその家を売っても良いですし、貸出して家賃収入という形で収入を得ても良いでしょう。

住宅ローンを組んで家を購入した際はその分の生命保険を減額をする等、保障を見直した方が良いと言えます。

家を買ったし家族もいるから万が一のために追加で保険に入らなければ…!と考えてしまうのは過剰に保険をかけてしまい、固定費を上げることにつながってしまいます。

ライフイベントを考慮して無駄を省いた形にするためにも、身近なファイナンシャルプランナーの方にご相談下さい。