【保険は掛け捨てが基本!】保険はギャンブルと同じ仕組みで成り立っている!?

皆さんはすでに保険には加入されておりますでしょうか?

入っている方もいない方もそもそもよくわからないという方も多いのではないでしょうか?

今回はそんな分かりづらいと思われている保険について、起源やどのような仕組みで成り立っているのかを解説していきます。

目次

保険はいつから始まった?

保険の起源は古く、紀元前300年頃から始まったと言われております。

当時貿易商たちが、船や積荷を担保に金融業者からお金を借りていたそうです。

保険の前史として、紀元前2-3世紀の中国やバビロニアにおいて、商人が荷物を紛失・強奪された際の補填が行われていた[1]。また、紀元前1世紀のロドス島では共同海損が運用されていた。地中海貿易では冒険貸借(英語版)(bottomry)という、保険金を商船の出航前に受け取り、商船が無事に商売を終えると保険金に利子をつけて返還する仕組みがあった。

出典:wikipedia

万が一のことがあったときに返済が免除になる住宅ローンと似たような仕組みですね。

一方、日本の最古の生命保険は1867年(慶応3年)に一万円札でお馴染みの福沢諭吉が、海外の保険制度を日本に広めたことが始まりとされているそうです。

1867年(慶応3年)には、福澤諭吉が『西洋旅案内』の附録の中で、「災難請合の事 イシュアランス」として「生涯請合」(生命保険)、「火災請合」(火災保険)、「海上請合」(海上保険)の仕組みを広く紹介した[8][注 3]。また、夏目漱石も保険制度の普及を著書にて薦めている。1879年(明治12年)には東京海上保険会社(現:東京海上日動火災保険株式会社)が、1881年(明治14年)には明治生命保険会社(現:明治安田生命保険相互会社)が創立され、本格的に保険が行われるようになった。

出典:wikipedia

保険とギャンブルは同じ仕組み!?

保険の起源について解説しましたが、根本の考え方はみんなでお金を出し合って、万が一に備えるという助け合いのシステムで成り立っています。

みんなでお金を出し合っているので、一人でコツコツお金をためて備えるよりも大きな保障を受けられることになります。

そのため基本的には自分の貯金だけではどうにも対処ができない、万が一のために保険は存在しています。

ちなみに保険は「不幸の宝くじ」であるということを聞いたことはありますでしょうか?

かけ離れた存在に思えるかも知れませんが、保険とギャンブルは同じ仕組みで成り立っています。

宝くじは購入した人の代金が原資となり、そこから賞金が支払われる仕組みとなっています。

宝くじの場合は抽選で当選者が決まります。

一方保険の場合は生命保険であれば、亡くなってしまった時に、亡くならなかった人達の保険料を原資として、保険金という名の「賞金」が支払われるので、不幸の宝くじと呼ばれているのです。

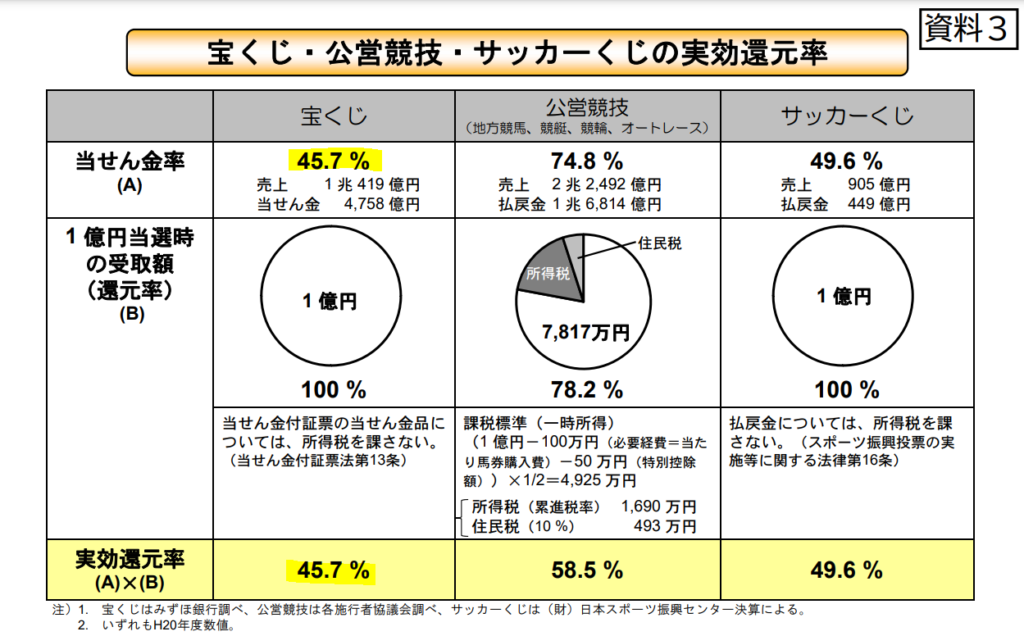

実は宝くじ、保険ともに高い手数料率が設定されているのはご存じでしょうか?

宝くじは約55%が手数料であり、賞金に回るのは約45%です。

保険は約30%から60%が手数料で、残りが保険金に支払われていると言われております。

そのため分の悪い内容の保険などではなく、本当に必要な保険のみ加入するためにも、身近なファイナンシャルプランナーの形にご相談下さい。

貯金で備えるか、保険で備えるか

万が一に保険で備えるべきなのか?

それとも貯蓄をしておくべきなのか?

ということについて解説していきます。

どちらで備えるのかは発生する確率と金額により決まります。

冒頭でもお伝えしたように、自分の貯蓄では賄いきれない事態に備えるのが保険です。

確率は低いものの、万が一発生してしまったら多額のお金がかかる事態に備えるには保険が適しています。

例えば子どもが小さいときに、若くして一家の大黒柱が亡くなってしまい、数千万円という養育費を用意しないといけない場合等が当てはまります。

反対に確率は高いものの、発生した場合の金額は高額でない場合は基本的に貯蓄で問題ありません。

例えば軽度の病気やケガであれば、貯蓄で賄えることがほとんどです。

その代表的な例が医療保険です。

仮に病気やケガで入院しても、病院側の立場からすると診療報酬というもらえるお金が減ってしまうので、長期入院はなかなかさせてもらえません。

そのような状況の中で病気やケガに備えるために月4,000円の保険料を支払い、入院した時には入院給付金が1日当たり1万円出るとします。

20年間支払つづけたとすると、保険料総額は96万円と100万円近くにもなります。

もし病気や怪我で入院しても約2週間前後しか入院させてもらえない場合がほとんどです。

その場合受け取れる入院給付金は14万円でしかないので、わずか14万円の入院給付金のためにわざわざ100万弱もかけて医療保険に入るのは勿体ないですね。

そのため基本的に医療保険は不要ですが、念のため病気や怪我にも備えたいということであれば、最低限の保障かつ、忘れられるくらいの金額でお守代わりに入っておくのがベターです。

自分に適した内容かを確かめるためにも、加入する前に身近なファイナンシャルプランナーの方にご相談下さい。

保険は掛け捨てが基本?

色々な形の保険が存在しておりますが、中には月々数千円という掛け金で数千万円の死亡保険金が支払われる生命保険があります。

何故月々の支払保険料がわずかにも関わらず多額の保障が受けられるのでしょうか?

掛け捨て型の保険は死亡等の保険事故が起きなかった掛け金は保険会社が没収できるという仕組みの元で成り立っています。

また解約返戻金はなく、満期まで生きていた人や、生存している間に途中解約をした人などが支払った保険料を死亡保険金の原資とすることができます。

亡くなったたちの掛け金を亡くなった方に集中することにより、高額な死亡保険金を支払うことができる訳です。

次に満期になったら保険金が戻って来る養老保険について見ていきましょう。

例えば月2,000円の保険料を40年間支払った場合、総支払額は96万円となります。

満期まで生きていた場合には、満期金が100万円が手元に返ってきて、もし保険期間中に亡くなってしまった場合には、100万円の死亡保険金が支払われるという内容の保険に加入していたとします。

この保険の場合は死亡保険金は100万円となり、お葬式代を賄えるかどうかという金額しか遺族に遺してあげることができません。

掛け捨て型と同じ金額を支払っているのに多額の死亡保障とならないのは、満期保険金があるからです。

亡くならなかった人のお金を亡くなった人に集中できないため、死亡保険金を多く払うことができないのです。

そもそも保険は一家の大黒柱となる人の死や事故等のリスクに備えるために加入するものです。

満期になったらお金が返って来るという内容になると、本来備えたかったものに備えられず本末転倒になってしまいますね。

保険で貯金は得なのか?

日本人は掛け捨て保険を嫌い、保険に貯蓄性を求める傾向にあると言われています。

掛け捨てが基本とお伝えしましたが、その理由について解説していきます。

30歳で加入、60歳満期で死亡保険金が2,000万円の養老保険と、掛け捨て型の定期保険を比較してみましょう。

貯蓄性の保険は満期返戻金があるため保険料が高く、月5万円になるとします。

一方、定期保険は掛け捨てなので保険料が安く月4,000円だとします。

仮に月5万円をためることができる人であれば、残り46,000円を銀行等で貯金することができます。

それでは50歳に万が一が起こり、死亡してしまった場合の遺族が受け取れる金額はそれぞれいくらになるでしょうか?

月4,000円で掛け捨て型の定期保険の場合は死亡保険金2,000万円がおります。

そして当然銀行でコツコツ貯めてきた月46,000円の累計貯金額1,100万円も遺してあげられますので、合計3,100万円を遺族に残すことができます。

一方、養老保険の場合には死亡保険金は2,000万はおりますが、あくまで保険料として支払っているため、死亡時に遺族に残せるお金は死亡保険金の2,000万円だけとなります。

差額が1,100万も開いており、保証は保険、貯蓄は銀行と分けた方が得ということになります。

また保険期間中にお金が必要になった場合は、銀行預金であればいつでも自由に引き出せます。

一方で保険の場合はあくまで保険料として支払っていますので、引き出すことができず、お金が必要になった時は利息を支払ってお金を借りる契約者貸付という制度を使わざるを得ません。

保険は万が一に対する備えのための物なので、掛け捨てが本当は得なのです。

しかし中には保険の仕組みを活用して、効率的に貯めることができる方法もあります。

【終身保険とは?】その仕組みと活用の仕方をわかりやすく解説

あわせて読みたい

【終身保険とは?】その仕組みと活用の仕方をわかりやすく解説

複雑でたくさんの種類がある生命保険ですが、その中で終身保険という保険を聞いたことはあるでしょうか? 名前は聞いたことがあるけれども、他の保険との違いが良く分か...

ライフプランに合わせて適正に保険を見直す際には、是非身近なファイナンシャルプランナーの方にご相談下さい。