生命保険料控除のかんたんな計算方法

生命保険に入っていると使える生命保険料控除。

「節税になることは分かっているけど、どのくらいお得なの?」

「どういう計算で税金が安くなるの?」

という方も多いのではないでしょうか。

今回は、生命保険料控除のわかりやすい、かんたんな計算方法について解説していきたいと思います。

目次

そもそも生命保険料控除とは?

生命保険料控除とは、かんたんに言うと、生命保険に入っていることによってできる節税の1つです。

所得税や住民税などの税金は、収入によって決まるのではなく、課税所得というものによって決まります。

課税所得というのは、所得から所得控除と呼ばれるものを差し引いて求められる金額になります。

税金は、この課税所得に税率を掛けて計算されるのです。

所得控除というのは、税金の計算をする上で、ある条件に当てはまる人は、税金を優遇しますよ、というイメージのものです。

例えば、配偶者や、お子さんなど、誰かを養っている人は、誰かを養うのは大変なので、扶養控除というものが使えます。

医療費が年間10万円以上掛かっている人(所得による)は、医療費控除というものを使う事ができます。

所得控除はその他にも沢山あって、全部で15種類あります。その中の1つが生命保険料控除です。

生命保険料控除の中にも、細かく3種類あって、一般の生命保険料控除、介護医療保険料控除、個人年金保険料控除があります。

控除額が大きくなればなるほど、課税所得が少なくなりますので、掛かる税金が安くなるというわけです。

生命保険に入っているだけで税金が安くなるというのは、なんだか少しお得ですよね。

生命保険料控除の計算方法

生命保険料控除の計算方法は、平成24年1月1日以降に契約した保険と、平成23年12月31日以前に契約した保険で異なります。

そして、平成24年1月1日以降に契約した保険の事を、新契約と言い、平成23年12月31日以前に契約した保険の事を、旧契約と言います。これから保険を契約される方は、全て新契約の保険になります。

かんたんに言うと、新契約の場合は、年間保険料が8万円以上であれば控除額は4万円です。そして、この生命保険料控除が、一般と介護医療、個人年金の3種類ありますので、全種類加入されていて、それぞれ8万円以上であれば、各控除額が4万円なので、合計12万円になります。

それぞれ最大控除額は4万円なので、例えば、一般の生命保険で保険料が100万円であったとしても、控除額は4万円になります。

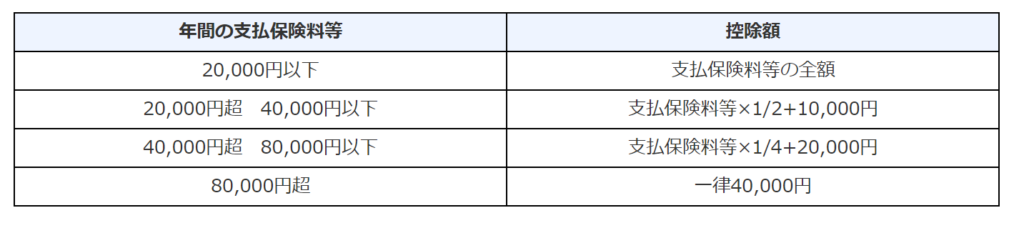

厳密に言うと、控除額の計算は以下の内容になります。

2万円までは、支払保険料=控除額になりますが、2万円を超えると段階的に控除額が上がっていきます。

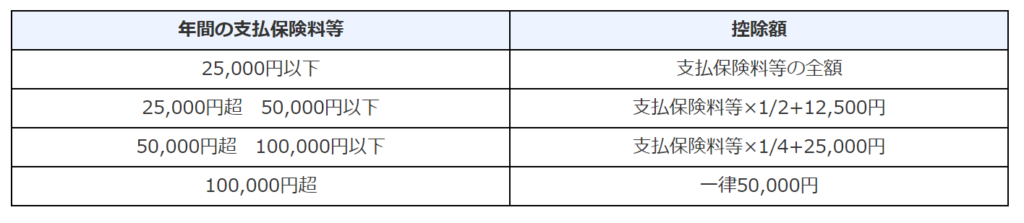

旧契約の場合は以下の内容になります。

注意をしたいのは、上記の金額はあくまで控除額なので、控除額分が節税になるわけではありません。

つまり、4万円控除されたとしても、4万円税金が安くなるわけではありません。

例えば、所得税率が10%、住民税率が10%とすると、税率が約20%とすると、4万円控除された場合には8000円ほどの節税になります。(あくまでイメージになります、税額控除などもあるので、正確な金額は所得によって異なります。)

仮に、8万円保険料を支払って、8000円節税になったとすると、利回りで考えると10%になるので、そう考えると大きいですね。もちろん、税率が大きい方であればあるほど、節税効果は高いです。収入が多い方ほど、税率は高くなるので、その分インパクトが大きくなります。

どうしたら控除になるのか?

生命保険に入っていると、それだけで節税になるのかと言えば、そういう訳ではありません。

会社員の方は、年末調整をする必要がありますし、自営業の方など、年末調整をしていない方は、確定申告が必要になります。

年末調整とは、会社員の正確な所得税などの計算になります。会社は、社員の所得税を源泉徴収という形で徴収して、代わりに納付してくれていますが、実際の所得税は年間の課税所得によって決まります。

源泉徴収による所得税は、当月の給与によって決まりますが、毎月同じ金額とは限らないですし、各種控除があるはずなので、源泉徴収された所得税と、実際の所得税は同じではありません。

このズレを調整するのが年末調整になります。

そして、年末調整の際に、税金の計算に必要な各種控除を申請する必要があるのです。

その控除の一つとして、生命保険料控除があります。

年末調整で生命保険料控除を申告する場合には、控除証明書の提出と、控除証明書に記載されている通りの、保険料額を記載する必要があります。

控除証明書は、10月頃保険会社から契約住所に郵送されますが、保険料控除の対象になる保険料は1月から12月の1年分なので、控除証明書が郵送された時点では、正確な年間保険料は分かりません。

ですので、控除証明書に記載されている保険料は、それまでに払い込まれた保険料と、そのまま払い続けたら、1年間で支払う事になる保険料の合計額の両方が記載されています。

年末調整の際に記載する金額は、1年間で支払う事になる保険料額を記載する事が必要です。

前述の通り、新契約の保険と、旧契約の保険で、控除額の計算が変わりますが、ご自身の契約している保険が新契約なのか、それとも旧契約かという内容も、控除証明書に記載されています。

新契約なのに、旧契約の記載をしないように注意が必要です。

また、もし年末調整で申告をし忘れたとしても、確定申告で申告する事も可能です。

その場合にも、控除証明書の提出は必要になるので、控除証明書は届いたら大切に保管をするようにしてください。

生命保険料控除で注意したい事

生命保険料控除を使う事によって、もちろん節税にはなりますが、それはあくまで生命保険に加入するプラスアルファの効果であって、本来の目的ではありません。

保険料控除を使いたいから、生命保険に加入する、というのはオススメできないです。

あくまで、生命保険がそもそも必要かどうかを判断した上で、生命保険料控除はおまけ程度に考えておいた方が良いでしょう。生命保険料控除を目的にして加入して、後からやはり必要なかったと思って解約をすると、損をしてしまう可能性が高いのです。

仮に積み立て型の保険であっても、払込が完了する前に解約をした場合には損をする場合がほとんどですので、加入される前にはしっかりと検討される事が必要です。

また、保険の内容によっては生命保険料控除の対象にならない可能性もありますので、検討されている保険が生命保険料控除の対象になるのか、対象になる場合、一般もしくは介護医療、個人年金保険料控除のいずれの控除の対象になるのかは、しっかりと確認をしておく必要があります。