【確定申告が必要な人とは?】電子帳簿保存法の猶予措置もわかりやすく

この時期になると、耳にし始める「確定申告」という言葉。

聞いたことはあるものの、よくわからないし、なんだか難しそうと

思う方もいらっしゃるのではないでしょうか。

そこで今回はそもそも確定申告とはどういうもので、

どんな人が必要になるのかを分かりやすく解説していきます。

目次

そもそも確定申告とは?

所得税及び復興特別所得税の確定申告は、毎年1月1日から12月31日までの1年間に生じた全ての所得の金額とそれに対する所得税及び復興特別所得税の額を計算し、申告期限までに確定申告書を提出して、源泉徴収された税金や予定納税で納めた税金などとの過不足を精算する手続です。

国税庁

国税庁のHPにはこのように非常に難しく書かれている訳ですが

要するに、私たち一人ひとりが1月1日~12月31日の1年間で得た、

儲けや損を集計して税務署に対して申告しましょうということです。

その申告した内容に応じて、足りない税金を納めたり、

納め過ぎた税金が返ってきたりするわけですね。

それではどんな人がこの確定申告が必要になって来るのでしょうか?

確定申告が必要な人

確定申告をする必要がある方は主に次のような方です。

2000万円以上の給与をもらっている人

「こんなにお給料が高い人がいるの?うらやましい!」

と思われるかも知れませんが、例えば会社の社長さんがいただいている役員報酬、

実はこれもお給料として計算されます。なので会社の社長さんなどで

お給料としていただいている収入が合計2,000万を超える方は自分で

確定申告をしなければいけません。

副業で利益が出てる人

給与を1か所から受けていて、かつ、その給与の全部が源泉徴収の対象となる場合において、各種の所得金額(給与所得、退職所得を除く。)の合計額が20万円を超える方

国税庁

こちらは例を挙げると、サラリーマンとして働きながら自分の趣味や、特技を生かして

副業をしている方などが該当します。

その副業で得た所得(収入から必要経費を引いたもの)が20万円を超える方は

確定申告をする必要があります。

なんだか手間が増えて面倒臭そうだな…と思われるかも知れませんが、

実はこの仕組みを活用して確定申告で税金が返って来ることがあります。

そちらに関して、下記の記事でわかりやすく解説していますので、是非ご一読下さい。

転職をした人

給与を2か所以上から受けていて、かつ、その給与の全部が源泉徴収の対象となる場合において、年末調整をされなかった給与の収入金額と、各種の所得金額(給与所得、退職所得を除く。)との合計額が20万円を超える方

国税庁

こちらは例を挙げると、年度の途中で転職をされた方などが該当します。

転職された方はご経験があるかも知れませんが、

1年間の間に違う会社から発行された源泉徴収票をそれぞれ持っていることがあります。

その際に辞めた方の会社から渡される源泉徴収票は、

見本の例の通り、本来書かれている箇所が空欄になっています。

このような状態になっていたら、基本的には確定申告が必要になります。

年金の受け取りが400万円超える人

公的年金等に係る雑所得の金額から所得控除を差し引いた結果、残額がある方は、確定申告が必要です。ただし、公的年金等の収入金額が400万円以下であり、かつ、その公的年金等の全部(注1)が源泉徴収の対象となる場合において、公的年金等に係る雑所得以外の所得金額が20万円以下である場合には、所得税及び復興特別所得税の確定申告は必要ありません(年金所得者に係る確定申告不要制度)

国税庁

こちらは主に60歳以上の方が対象になりますが、

公的年金の受け取りで年間400万円を超える人は確定申告が必要になります。

公的年金とは、国民年金や厚生年金、確定給付企業年金、確定拠出企業年金などを言い、

働いているときに毎月払っていた、年金や、会社で積み立てていた年金等を受け取る際、

年間合計で400万円を超えている人や、先ほどと同じく副業などで得た所得(収入から必要経費を引いたもの)が20万円を超える方がある人は

確定申告の必要があるということですね。

退職所得がある人

外国企業から受け取った退職金など、源泉徴収されないものがある方は、確定申告書の提出が必要です。ただし、退職金などの支払者に「退職所得の受給に関する申告書」を提出した場合、一般的に退職所得に係る所得税等は源泉徴収により課税が済むことになりますので、退職所得の申告は不要となります。

国税庁

退職所得とある通り、お勤めされていた方が辞められて、

退職金を受け取る際のことですね。基本的には下記の書類を提出すれば、

適正な税率で計算され確定申告の必要はなくなります。

しかし提出しなかった場合は金額にかかわらず、

一律20.42%の税率で税金が徴収されるため、必要以上に払ってしまうことがあります。

もし提出していなかった場合もあきらめることなく、

確定申告を行えば、納め過ぎた税金が還付されます。

個人事業主やフリーランスの方

会社から雇われずに業務委託として、仕事をされている方は基本的に

確定申告が必要となります。1年間の売上から経費と控除を差し引いた

金額が0円を超えていれば確定申告が必要です。

確定申告と電子帳簿保存法

どのような方が確定申告が必要なのかということをお話ししてきましたが、

確定申告はただ書類を書けば終わりというわけではありません。

売上や経費等の1年間の金額の合計を算出して、

正しい金額を申告しないといけないわけですね。

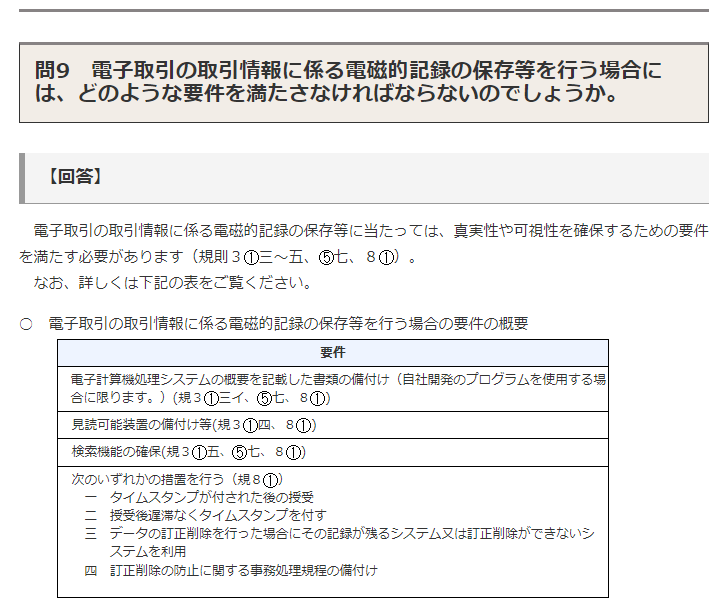

実はその金額を計算する元となる領収書や、請求書等の保存にもルールが定められており、

その中でも2022年1月から改正される「電子帳簿保存法」が保存方法に関して与える影響が大きいと言われております。

過去に分かりやすく解説した記事がありますので、こちらもご一読下さい。

しかしこの改正された電子帳簿保存法で定められている

下記の要件が満たすことができない事業者が続出しました。

電子帳簿保存法によって、領収書などの電子保存が今後推進されていくわけですが、

それによって、改ざんなどの不正が発生することを防ぐために、電子保存の条件が非常に厳しく複雑なのです。

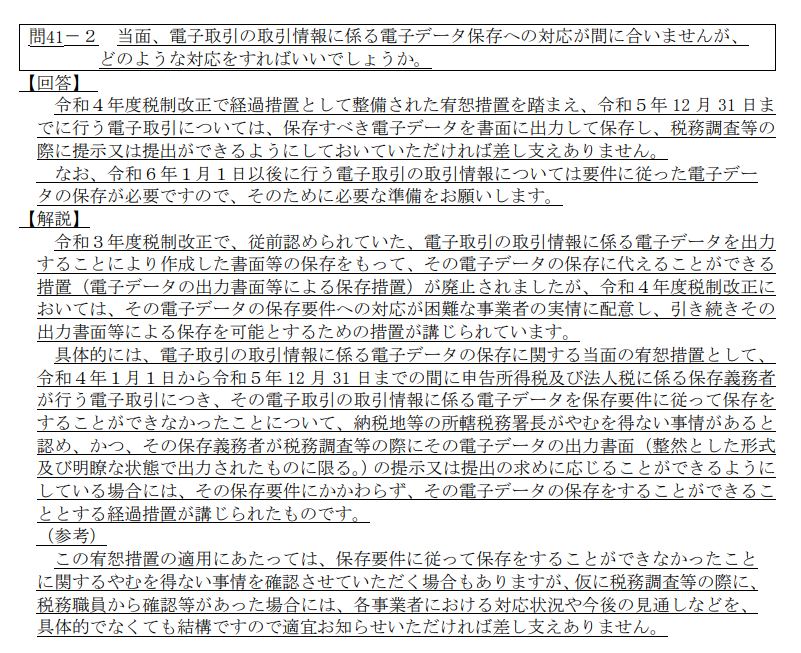

この準備が間に合わない事業者が多数ということで、

その事情に配慮して、2022年1月1日から2023年12月31日までの電子取引については、

下記の通り、猶予措置が講じられることとなりました。

こちらの回答と解説を見てみると、

税務署から調査が入ったときに、しっかりと整理された状態で保存してくれれば、

2023年12月31日までは条件付きで、ある程度猶予を認めるという事のようです。

ということで直近では、電子帳簿保存法の改正に対応が出来なかったとしても

2023年12月31日までの2年間で要件を満たせるよう準備は必要です。

むしろ、猶予期間終了後はより厳しい取締りになることが予想されます。

このような税制は都度変化していきますし、

確定申告が必要ないと思っていたものの実は必要だった、あるいはしておいた方がお得だったということが起こり得ます。

このような変化続ける制度に対応していくためにも、最新の情報を押さえているFPさんにご相談ください。