【DeFiってなに?】初心者向けにわかりやすく解説

DeFiという言葉、皆さんは耳にされたことがあるでしょうか?

聞いたことあるという方も、無い方も、これから間違いなくお金の世界において重要な言葉になってくると思いますので、

今回はそのDeFiというものについて、そんなの聞いたこともない!という方に対してもわかりやすく解説をしていきたいと思います。

目次

DeFiとは

DeFiは「Decentralized Finance」の略で、日本語にすると「分散型金融」のことです。

これだけを聞いても、全く何のことか分からないですよね。

もう少しかみ砕いて言うと、「誰でも銀行になれる仕組み」のことです。

「銀行」とは何でしょうか?

それは、お金を貸したり借りたりする場所のことです。

お金が余って、どこかに預けたい人は銀行に預けると利息を得ることができますよね。

お金を借りたい人は、利息を払えば銀行からお金を借りることができます。

銀行の最も重要な役割はこの「融資」と呼ばれるものです。

もちろん、銀行の役割は融資以外にも沢山ありますが、融資機能が最も重要な役割になります。

では、「誰でも銀行になれる」とはどういうことかと言うと、誰でも誰にでもお金を預けて利息を得ることができるし、

誰でも誰からでも利息を払って、お金を借りることができる、ということです。

「そんなこと昔からできるじゃないか!」という声が聞こえてきそうですが、物理的にはできても、実際には非常に難しかったのです。

その理由は大きく2つです。

今までDeFiが存在しなかった理由

1つ目の理由

それは、

時間もかかるし、手数料もかかるからです

お金を借りる人の立場に立ってみましょう。大切なことはなんでしょうか?

それは金利の低さと時間の速さです。

いくらすぐにお金を借りれたとしても、支払わないといけない利息があまりにも大きければ返すのが大変ですよね?

海外の方にお金を貸す場合、例えば日本の方がフィリピンの方にお金を貸す場合、日本円をドルに交換して、それをペソに交換する必要があります。

ということは、複数の銀行を経由して、複数の手数料が掛かるのです。

1万円を借りたかったとして、送金手数料に5000円掛かったとしましょう。手数料分を含めて、1か月後に返済しないといけなかったとすれば、1か月後に最低15,000円返さないといけないことになります。

金利で言うと、月利50%というとんでもない計算になってしまいます。

これでは誰も借りないですよね?

また、複数の銀行を経由して、複数の通貨に交換する過程でもちろん時間がかかります。

お金を借りたい人はなぜ借りたいのでしょうか?それは、そのお金を確保する時間が惜しいからです。

来月の家賃を支払うのに1万円足りないから、すぐに1万円借りたいのに、「貸してあげるけど、3か月後ね」と言われたら、全然意味ないですよね?

ですので、誰もが銀行になる、ということはとても難しいのです。

2つ目の理由

もう1つの理由は、

絶対トラブルが発生するからです。

お金の貸し借りには常にトラブルがつきものです。それが貸したお金なのか、それとも無償であげたお金なのか、それを証明するには契約の存在が必要で、利息の計算もしっかり決めておかないと非常に曖昧になります。

みなさんは友人にお金を貸したり借りたりして揉めたことはありますか?

どんなに小さなお金でも、借りたお金は返さなくてはいけませんし、貸したお金は返ってくると思ってしまうものです。これは価値観の違いもあるかも知れませんが、価値観が違うからこそ、揉める可能性が高いのです。

銀行というのは、このようなお金の貸し借りで揉めないように、しっかりと間に入って管理をしてくれているところなのです。

友人間でもお金の貸し借りは揉めるのに、更にそれが他人で、かつ他の国の人となれば、おそらく、いえ、必ず揉めるでしょう。

ですので、誰もが銀行になる、ということはとても難しいのです。

なぜDeFiが可能になったのか?

では、なぜこんなに難しいことが可能になったのでしょうか?

それは、ブロックチェーンというテクノロジーが生まれたからです。

ブロックチェーンについて、全くわかりません!という方はぜひこちらの記事をご覧ください。

ブロックチェーンとは、この記事でも書いているように、情報の改ざんを実質不可能にする技術です。

AさんがBさんに1万円分のBTC(ビットコイン)を送った、という事実は、改ざんすることができないのです。

インターネットの登場によって、様々な情報を素早くほぼ無料で、世界中の人に発信をすることができるようになりましたが、ハッキングなどによって、その情報が改ざんされる可能性については、これまで回避することができなかったのです。

今まで、この改ざんが無いように管理してくれていたのが銀行なのですが、ビットコインやブロックチェーンの技術によって、銀行の存在が必要なくなったのです。

そして、このブロックチェーンというテクノロジーの本質は、単にお金の情報ではなく、様々な情報の改ざんを実質不可能にしている、という点にあります。

例えば、このブロックチェーンの技術を使うと、単にAさんがBさんに1万円送金した、という情報だけでなく、「このお金は貸しているもので、年10%の金利がつきます」などという情報をセットで送金することができるのです。

つまり、ブロックチェーンを使うと、単なる送金ではなく、それを「契約」に変えることができるのです。

このように、ブロックチェーンを使った契約の事を、「スマートコントラクト」と言います。まさに、賢い契約ですね。

わざわざ分厚い契約書を用意したり、印鑑をペタペタと押す必要もありません。

そして、その契約は決して改ざんすることができません。

また、その契約情報はインターネット上に存在し続けるので、いつでも誰でも確認しようと思えば確認できるのです。

改ざん不可能な契約を、インターネットを使って誰もができるのであれば、世界中の誰に対しても、安心してお金を貸したり借りたりできますよね。

ビットコインには、このスマートコントラクトという機能はついていません。スマートコントラクトの機能を実装しているものの代表が、イーサリアムというものです。

現在多くのDeFiはこのイーサリアムのプログラムを使って、存在しているのです。

また、ブロックチェーンによって、ほとんど手数料はかからない形で、世界中の誰に対しても送金することは可能になり、

海外送金に比べれば圧倒的に早いスピードでの送金が可能になりました。

ブロックチェーンとスマートコントラクト、大きくこれら2つの技術のお陰で、DeFiというものがこの世に産声を上げたのです。

DeFiはどうやって始めるの?

では、このDeFiは一体どうやって始めたら良いのでしょうか?

具体的に説明すると、とても複雑なので、この記事ではできるだけ簡潔にお伝えします。

まず、主ににDeFiはイーサリアムというプラットフォームを使って存在しているので、イーサリアムの通貨であるイーサ(ETH)が必要になります。

暗号通貨を購入できる取引所を経由して、まずはイーサを購入します。

取引所は証券口座のようなもので、まずは取引所に日本円を入金すれば、その口座内に入っているお金をイーサやビットコインなどの暗号通貨と交換することができます。

もちろん、取引所ではイーサやビットコイン以外にも様々な暗号通貨と交換することができますが、その交換できる通貨の種類や手数料は取引所によって様々です。

取引所でイーサを購入したら、DEXと呼ばれる、DeFi用の銀行口座のようなもののアカウントを解説して、そこに入金をするだけです。

DEXは「分散型取引所」と呼ばれていて、そこに資金をプールしておけば、利息がつくという仕組みになっています。

こう聞くと、取引所が銀行の役割を担ってくれているように感じますが、あくまで銀行はあなた自身なのです。皆さんがプールしたお金は、誰でもそこから自由に借りて良いようになっているので、あくまで他の銀行が間に入るわけではなく、直接お金を借りたい人との間でのやり取りになります。

ただし、このやり方の場合は貸す相手を自由に選べるわけではなく、誰でも自由に利息を払えば借りて良いですよ、というルールになっています。

DeFiのリスク

DeFiには様々な可能性がありますが、現時点ではこのように、DEX(分散が取引所)にお金を預け、プールをする、というやり方がメインになっています。暗号通貨自体の改ざんリスクはほとんどないとはいえ、取引所自体がハッキングされたり、取引所の運営母体が悪さをするなどのリスクは存在しています。

これは、DeFiだけに限ったことではありませんが、暗号通貨取引自体には改ざんリスクがほとんど無かったとしても、取引所のリスクは常に存在します。

例えるなら、空港の両替所が悪さをしたからといって、ドルの価値が無くなることはないですよね?

同様に、暗号通貨自体はしっかり管理していれば問題ありませんが、取引所がハッキングされたり、持ち逃げをされるなどのリスクは常に存在していますので、取引所をしっかりと見極める必要はあるでしょう。

また、DeFiで資産運用をする場合には、現時点でも通常の運用よりもはるかに高い利回りが実現しています。

例えば、日本の銀行に預けていても、普通預金の金利は0.001%ほどです。

つまり、100万円を1年間預けていたら、なんと10円増える!という世界です。

資産を倍にするまでに72,000年掛かります。

もちろん、銀行に預けてお金を増やそう!という発想の人は今の時代いないかも知れませんが、昭和55年時点では、ゆうちょ銀行でも3年定期で金利8%、10年定期であれば、金利約12%ほどでした。そこまで大昔の話ではありませんから、驚きですよね。

一方DeFiであれば、それをも凌駕する高い利回りを見込むこともできます。

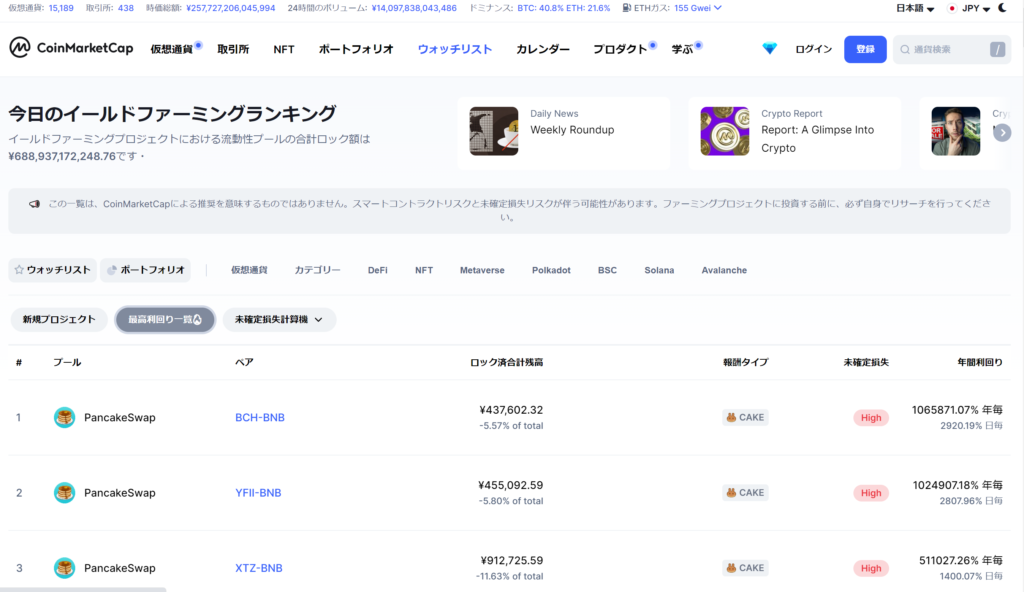

このパンケーキスワップというDEXの場合、最高年間利回りで、1065871.07%という、もはやよく分からない利回りになってしまっています。

手数料の安さやスピードの速さから、通常のお金の貸し借りに比べて、高い金利でも借りたい!という人が存在するので、金利が高い、ということに加え、上記のパンケーキスワップの場合は報酬としてCAKEと呼ばれる独自のトークン(発行者が存在している暗号通貨)がもらえるので、このCAKE自体を欲しいという人も増えて投機的に上がっている側面もあります。

たとえば、アメリカの銀行にドルを預金をしていて、金利1%だったとします。100万円預けると101万円になりますよね

(分かりやすく日本円で)

一方、このドルの価値が10倍になったとすると、100万円預けたら110万円になって、10万円が増えた計算になるので利回り10%ということになっていまいます。

このように、実際の運用益と、通貨自体の価値の上昇による利益を両方含めて利回りと表現されることがほとんどなので、この点には注意が必要です。

通貨価値の上昇はあくまで相対評価なので、投機なのです。大きく価値が上がる可能性もあれば、大きく価値が下がる可能性もあるのです。投機と投資の違いについて分からない!という方は、ぜひこちらの記事をご覧ください。

あわせて読みたい

DeFiは儲かりそうなので、さっそく始めよう!という発想では損をする可能性が高いです。もちろん、多少損をしながらチャレンジをして学んでいくことも大切ですが、「仕組みが分からない」ものには投資をするべきではありません。

とはいえ、やってみないと仕組みが理解できないこともあるかと思いますので、試しにほんの少しだけ始めてみる、くらいのつもりでチャレンジしていくことをオススメします。