「預貯金だけ」はなぜリスクなのか?

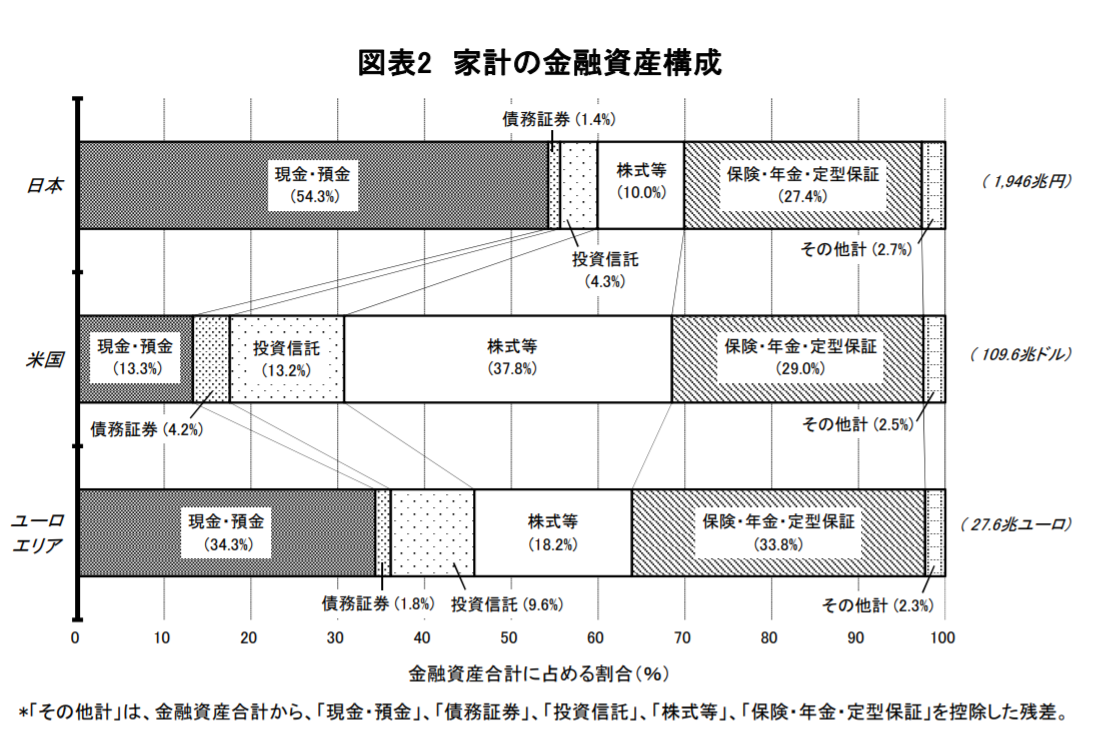

私たち日本人の資産構成を見ると、日本の常識は、実は世界の非常識だったりします。

欧米の方々は、いろんなものに分散投資をしています。

それに対して日本人は、財産のほとんどを、預貯金で持っています。

ほぼ全ての財産を自国通貨である「円」で持っています。自分の国の通貨が大好きな国民なのです。

変化していく時代の中で、全財産を日本円で、日本国内に置いている。

今まではそれでよかったかも知れませんが、今後は本当にそのままで良いのでしょうか?

今回は、日本円だけで、預貯金だけで資産を持つことのリスクについて、できるだけわかりやすく解説していきます。

目次

人口減少によって、円の価値が下がる

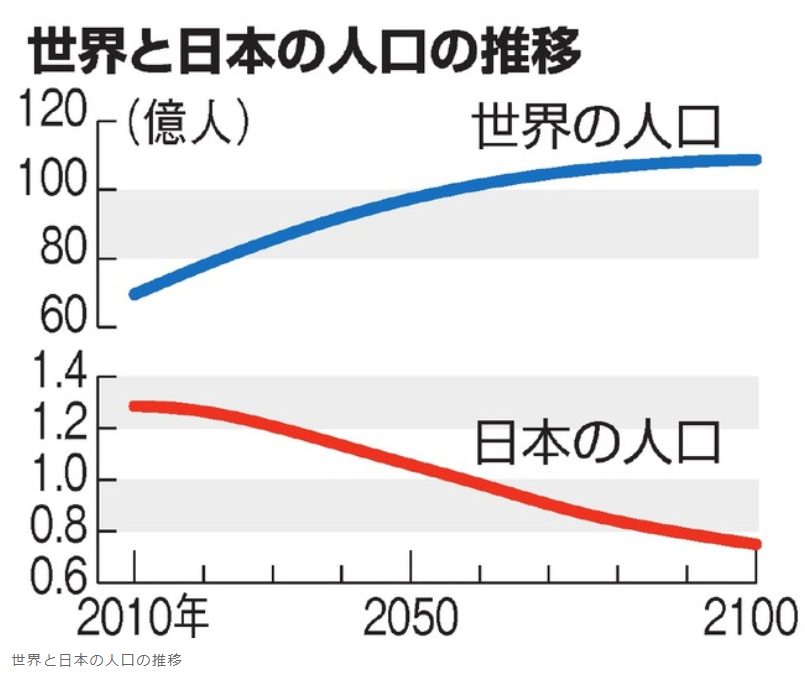

2100年までの間に、世界の人口は約50%増えます。

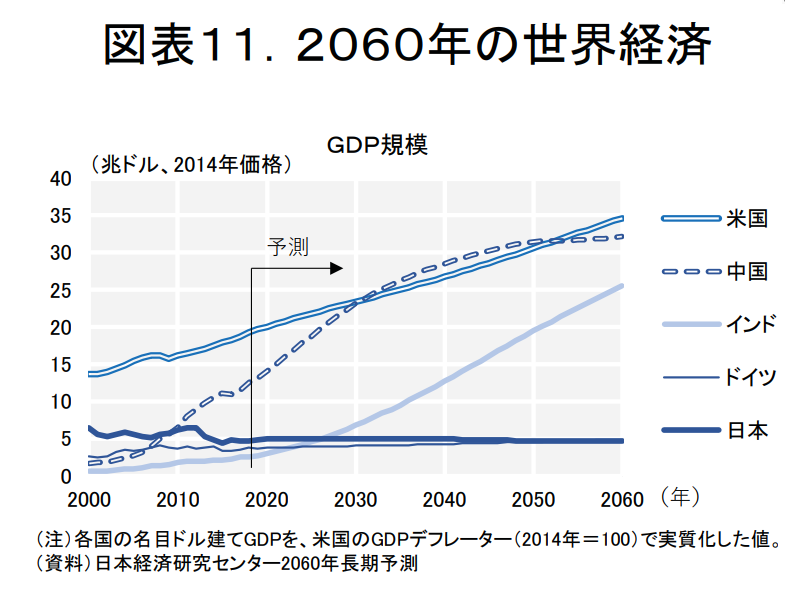

それに対して日本の人口は約50%減ります。約6,000万人減ることになります。人口が増えれば、当然消費量も増えるので、GDPが伸びていくわけです。米国も中国もインドも伸びていきます。

しかし、日本は経済縮小、GDPが減少していくことになります。

日本は、高度経済成長期を経て、経済発展してきました。それに伴い、1990年までのピークを迎える間、国力が上がって、1ドル=360円という非常に低かった円の価値が、現在の1ドル=100円前後までどんどん上がっていきました。

しかし今後は、長期的に考えると人口が減少して、国力が低下してくため、円という通貨の価値も長期的に見ると下がっていく可能性があります。

そう考えると、長期的視点で見た時に、全財産を円だけで持つということは、リスクの高い資産の持ち方になってしまいます。

日本円=世界では使えない通貨

当たり前の話ですが、日本円はローカルな通貨で日本でしか使えません。

実は日本円のようなローカル通貨と、米ドル基軸通貨は決定的な違いがあります。

それは一体何か?というと、直接交換できるかどうか、ということです。

日本円は米ドルと直接交換ができます。

しかし、同じローカル通貨である豪ドルとは、実は直接交換ができません。

空港等の両替所では直接交換しているように見えますが、実際は一旦米ドルに変えて、その米ドルを豪ドルに変えるという両替が行われています。

そのため、ローカル通貨同士の為替手数料は二重にかかるので、高く設定されています。

ユーロや中国元等、どのローカル通貨同士でも同じで、直接交換ができません。

ローカル通貨同士はすべて、米ドルを経由しての交換になります。これが基軸通貨といわれる意味合いです。

米ドルを通らないと他の通貨に変わらない。世界は米ドルを中心に回っているということになります。

天体で例えるなら、米ドルが太陽、その他の国の通貨は全部惑星で、その周りを回っているようなイメージです。

預貯金=日本に全額投資

投資は怖いからやりたくないという方もいらっしゃいますが、実は円を持つということは、日本という国に投資しているということになります。

例えば東芝の株を持つということは、東芝という企業に投資していることになります。

それと同じで、円を持つということは、日本という国に投資しているということになるんですね。

本当に?という声が聞こえてきそうですが、円を持つことが投資でないならば、円を持っているだけで得したり損したりはないはずですが、本当にそうでしょうか?

例えば1ドル=100円の時に、1万円を持っていたとします。この時にある輸入製品が1個100円だったとします。

この時の1万円は、この輸入製品を100個買える価値があります。円高というのは、円の価値が高い状態を表します。

そうすると輸入物価は下がる、今まで1万円で100個しか買えなかったものが、

125個も買えるようになり、1万円を持っているだけで、得をすることになります。

逆に円安になると、輸入製品は今までは1万円で100個買えたのに、80個しか買えなくなるということになってしまいます。

これは、1万円を持っているだけで損してしまっていますよね?

もし円を持つことが投資でないならば、得したり損したりはありえないはずです。でも得したり損したりしているので、やはり投資になります。

円以外の通貨も持ちましょう

円だけに投資をしていると、円安になると損をします。

1,000万円という額面は変わらなかったとしても、物価や家賃が倍になれば、500万円の価値しかない1,000万円になってしまいます。

それでは為替リスクから、自分の資産を守るにはどうすればよいのでしょうか?

日本円は不安だから思い切って全財産をドルに変えよう!

この場合は円安になったら得をしますが、円高になると損をしてしまいます。

じゃあどうすれば、為替の影響を受けずに資産を守れるのでしょうか?

一番簡単な考え方は、半分ドルに変えて、半分円で置いておく。

円高ドル安になれば、ドルに変えた分は、円でおいた分が、カバーしてくれる。

逆に円安ドル高になれば、円で置いておいた分は、目減りしますが、ドルに変えておいた分がカバーしてくれる。

合計価値を不変にできるわけです。

これが資産を分散するという投資の基本的な考え方になります。

何か1つの資産に集中させるのは危険ですよ、という考え方ですね。

金融庁

資産形成の基本:NISA特設ウェブサイト:金融庁

資産形成を行う上で知っておきたいことは、「家計管理とライフプランニング」、「主な金融商品」、「長期・積立・分散投資」の考え方です。

国の政策で、更に価値が下がる

現在日本では、少子高齢化による社会保障費の負担がどんどん上がっています。

今の日本人の平均年齢は何歳でしょうか?

なんと48才です!そして2050年にはなんと、日本人の平均年齢は、64才になるそうです。恐ろしいですね…!将来的に日本は高齢者しかいない国になっていく訳です。

今現在、介護が必要な高齢者は約430万人います。

その数はどんどん増えて行き、いずれ何千万人になっていくと予想されています。

今現在、20代の人口と、介護が必要な高齢者の比率は、3対1です。

これが10年後になると、2対1になって、2050年になると、1対1になります。

若者と要介護の高齢者が1対1になる時代がやって来ると予測されています。

現在1人の要介護者を国が養うための費用は約400万。

一方日本人の20代の平均年収は300万を下回っています。

つまり、飲まず食わずで20代の若者が働いても、現在の収入の水準では、介護が必要な高齢者をたった1人も養うことができない状態になっています。

これだけ高齢者ばかりの国になって行くと、もう国が持たなくなるということになりかねません。

そのため、なんとか日本は国家財政を立て直そうと、様々な対策を講じています。

その対策の1つが増税です。

ここ数年で消費税は倍に上がっていますので、これから上がらないということは言い切れません。

増税すると個人資産は減り、その分、国の負債(借金)は減ります。

そしてもう一つは、インフレ・円安を起こそうとしております。

インフレとは、「物価上昇」のことです。つまり、様々な物の価値が上がっていく現象のことです。

インフレになると、実は円資産の価値は減ります。

例えば卵1パックが、200円だったとして、1万円では50パック買えます。

でも卵1パックが倍の400円になると、同じ1万円ですが、25パックしか買えなくなる。インフレになると資産価値が減ってしまう訳ですね。

同じ1,000万で資産を持っていたとしても、物価や家賃が倍になると、500万円の価値しかない1,000万になるわけです。

この状態は逆に、負債を抱えている方は得をします。

例えば、100万の借金を抱えている人のお給料が25万だったとします。この借金は、収入の4ヶ月分です。

しかし、インフレになると物価が上がり、収入が上がります。

もし、収入が100万円に上がったら、借金100万円はわずか1ヶ月分の収入になるわけです。

このようにお金の価値を下げると、借金の価値も減ることになります。

インフレを起こすと国民の資産は減る代わりに、国の負債は減っていきます。

いずれも国民の円資産が目減りすることにつながってしまいます。

この「インフレ」を起こすために、国は金融緩和というものをやっています。

金融緩和というのは何かというと、日銀などの中央銀行が、銀行などの各金融機関の持っている、国債等を買い上げて、お金を刷って、代金を渡します。そして、銀行はそのお金を低い金利で皆さんに貸し出せるようにするのです。

金利があまりにも低ければ、会社も皆さんも、お金を預けていても増えないので、それよりも使った方が良いですよね?むしろ銀行からお金を借りてどんどん物を買う方がよい!ということになれば、どんどん物の値段が上がってインフレにつながる可能性があります。

そうすると世の中の出回るお金の量はどんどん増えて、たくさんお金を刷ったら、その分お金の価値は下がるわけです。

ということでインフレにすれば国は、実質的に負債を減らすことができるわけです。

でも国民は、特に日本円で年金をもらっている高齢者は大変になっていくわけです。

今後の予測をすると金融緩和、あるいは国力の低下は、円安圧力になります。

長い目で見れば、円の価値はどんどん落ちていくことが予想されます。

逆に、円資産が目減りするのであれば、外貨を持っておけばその分外貨の価値は上昇する可能性はあります。

インフレになって、物の値段が上がっていくのであれば、不動産などの実物資産の値段も上がっていく可能性があります。

この状況を悲観的にとらえるのではなく、いかに逆手にとって、ご自身の資産を守ることに活用できるかどうかを考えることが大切です。

具体的な対策に関しては、ご自身だけで判断せず、担当のファイナンシャルプランナーに相談されることをお勧めします。