【事業復活支援金】対象者、給付金額の計算方法をわかりやすく解説!

2022年1月31日に経済産業省が、コロナウイルスの影響を受けた事業の回復に向け、

法人は最大250万、個人事業主は最大50万円の支援金を給付する事を決定しました。

今回は事業復活支援金の対象者と、わかりづらい給付金額の計算方法を、新規開業特例も含め、例を挙げてわかりやすく解説していきます。

目次

事業復活支援金の概要

「事業復活支援金の詳細について」(出典:経済産業省)

には、下記のように書かれています。

「新型コロナウイルス感染症により、大きな影響を受ける中堅・中小・小規模事業者、フリーランスを含む個人事業者に対して、事業規模に応じた給付金を支給します。以下のポイント1、2を満たす事業者は、業種や所在地を問わず給付対象となり得ます。」

つまり仕事の内容や、地域については関係なく申請ができるということですね。

給付対象

気になる給付対象となるのは次の①と②を満たす事業者の方です。

①新型コロナウイルス感染症の影響を受けた事業者

②2021年11月~2022年3月のいずれかの月の売上高が、2018年11月~2021年3月までの間の任意の同じ月の売上高と比較して50%以上又は30%以上50%未満減少した事業者

②に関しては文面で見ると少々難しいので

後ほどわかりやすく例を挙げて解説いたします。

ここで注意したいのは、あくまでコロナウイルスの影響を受けていることが前提となります。

例えば「夏場の海水浴場」のように、季節性の影響を受けて売上が減少しているという理由では申請対象にはならないので注意が必要です。

給付額

給付額は次の式に当てはめて求めます。

給付額=基準期間の売上高-対象月の売上高×5

この、「基準期間」とは何でしょうか?

基準期間とは、「2018年11月~2019年3月」、「2019年11月~2020年3月」、「2020年11月~2021年3月」のいずれかの期間です。

また、対象月を判断するため、売上高の比較に用いた月(基準月)を含む期間であることが、条件になります。

この式を見るに、給付金額をなるべく多くするためには、

任意と記載があるため、2021年11月~2022年3月の5カ月のうちどれでも好きな月を選んでよいですよということです。

「対象月の売上高×5」の数値が低ければ低いほど良い訳ですね。

給付金を最大限もらうためにはそのため売上が最も低い月を対象月に選ぶのが不可欠ということです。

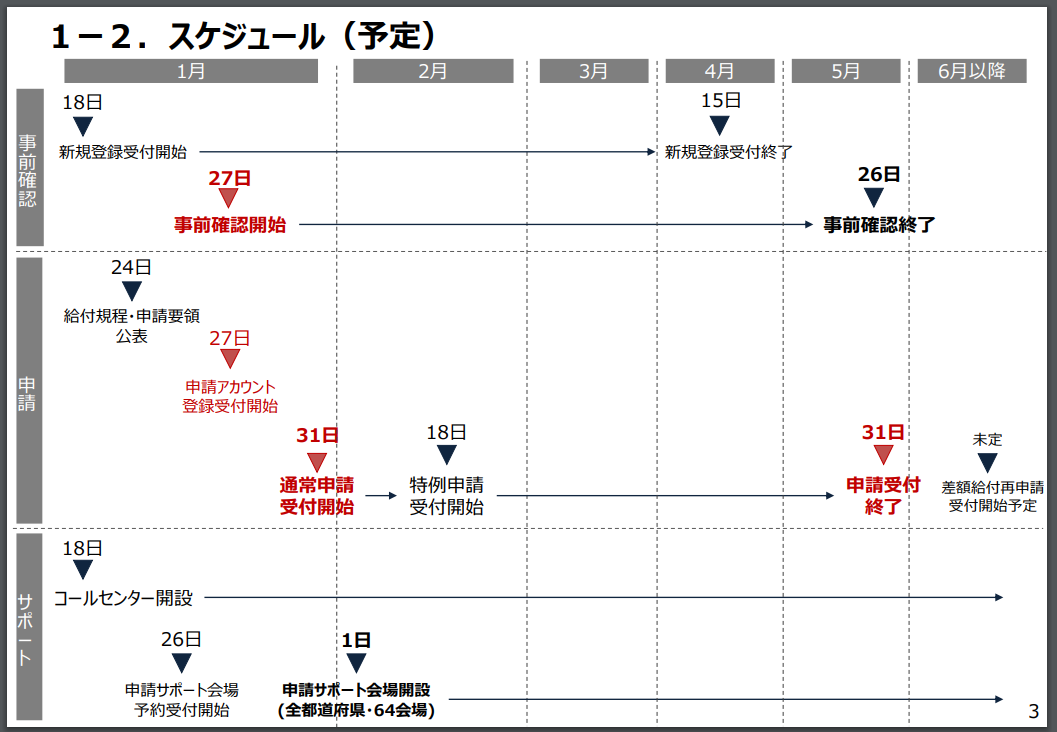

スケジュール

こちらが2022年2月2日現在の事業復活支援金の予定スケジュールになります。

2022年1月31日から申請開始し、5月31日で終了する予定ですので、

対象となった方は締め切りまでに申請を完了するようにしましょう。

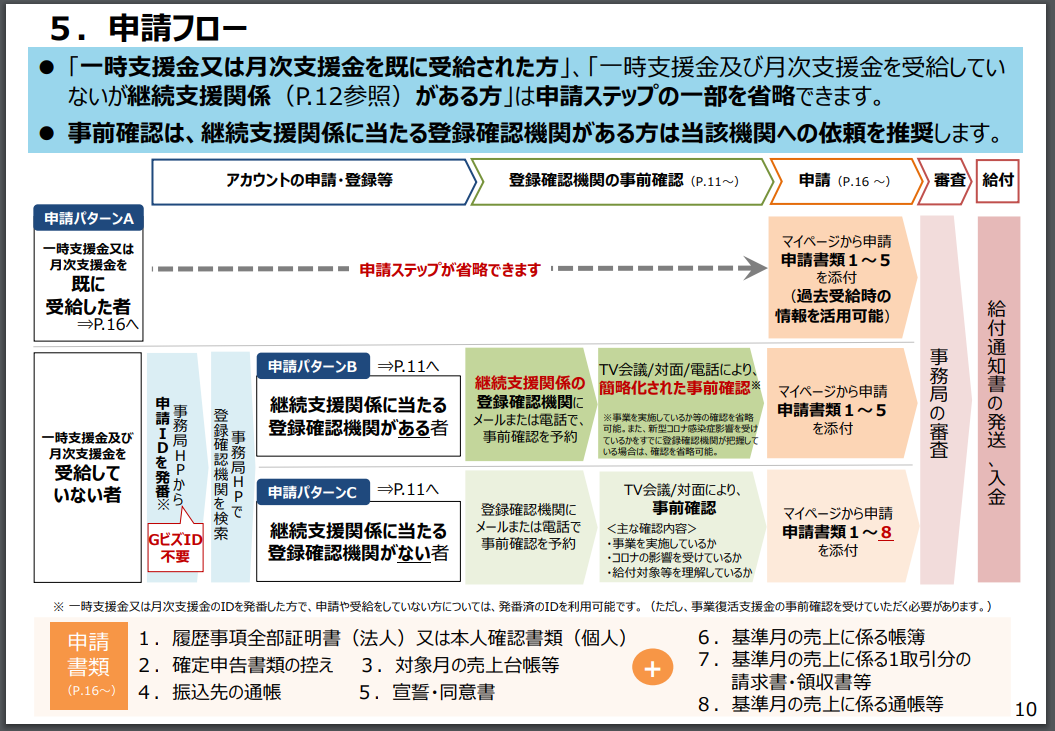

申請フロー

給付金額や対象が分かったところで次はどのように申請を進めるのか?

という部分について見ていきます。

申請フローをまとめた図は下記になりますが、

申請のフローは次の3つのパターンに分けられます。

- 月次支援金・一時支援金給付をすでに受給している人

- 月次支援金・一時支援金給付を受給しておらず、継続支援関係に当たる登録確認機関がある人

- 月次支援金・一時支援金給付を受給しておらず、継続支援関係に当たる登録確認機関がない人

1.のパターンの方は申請ステップの一部が省略し申請ができます。

過去に月次支援金や、一時支援金の給付を受ける際に使った情報が使えるので、

登録確認機関(顧問の会計士や税理士の方等)にビデオ通話等を行う事前確認を省略して審査まで進めることができます。

2.のパターンの方は登録確認機関(顧問の会計士や税理士の方等)に簡略化された事前確認を行えば、審査まで進めることができます。

ちなみに普段からコミュニケーションを取っており、事業内容等を登録確認機関の人が把握している場合は、確認を省略してもよいということとされています。

- のパターンの方が少々手間がかかります。要するに月次支援金・一時支援金をもらったことがなく顧問の先生等がついていない場合です。まず下記に該当する登録確認機関の中から、事前確認を行ってもらえる確認機関を探すところから始める必要があります。

給付額の算定

さてここまで申請までのフローを見てきましたが、気になるのは対象になったのはいいが、自分の場合は実際いくらもらえるのかというところですよね。

3つのパターンの給付額の算定について例を挙げて解説していきます。

基本的に下記の手順で計算を進めていきます。

- 基準月を決める

- 対象月を決める

- 減少額を算出

- 減少率を求める

- 年間事業収入売上高を確認する

- 上限額が決まる

- 基準期間の事業収入から対象月の事業収入を引き給付額を求める

上記の①~⑦の手順で求めていきます。

それでは1~3のパターンで実際に計算してみましょう。

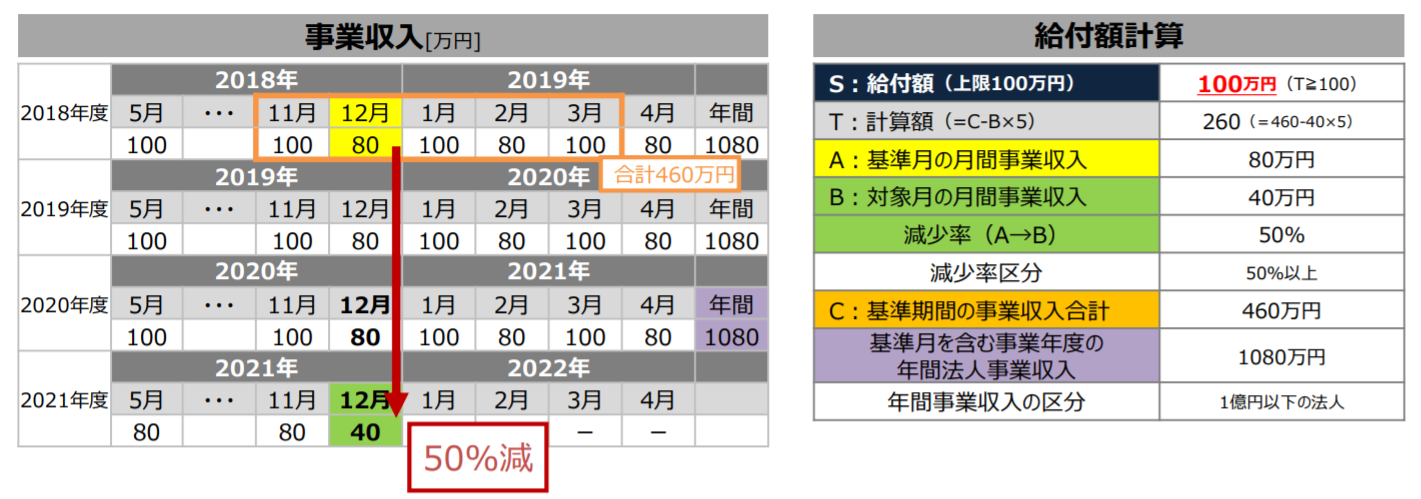

(1)中小法人等の場合

<4月決算の法人>

- 基準月:2018年12月80万円

- 対象月:2021年12月40万円

- 減少額:40万円

- 減少率:50%以上

- 年間事業収入売上高:1億円以下

- 上限額:100万円

- 基準期間の法人事業収入(460万円)ー対象月の法人事業収入(40万円)×5

=260万円⇒給付額 100万円

(2)青色申告の個人事業者

- 基準月:2019年11月 50万円

- 対象月:2021年11月 30万円

- 減少額:40%減少→上限額30万円

- 減少率:減少率30%以上50%未満

- 年間事業収入売上高:190万円

- 上限額:50万円

⑦ 基準期間の事業収入(190万円)-対象月の法人事業収入 (30万円)×5

=40万円⇒給付額 30万円

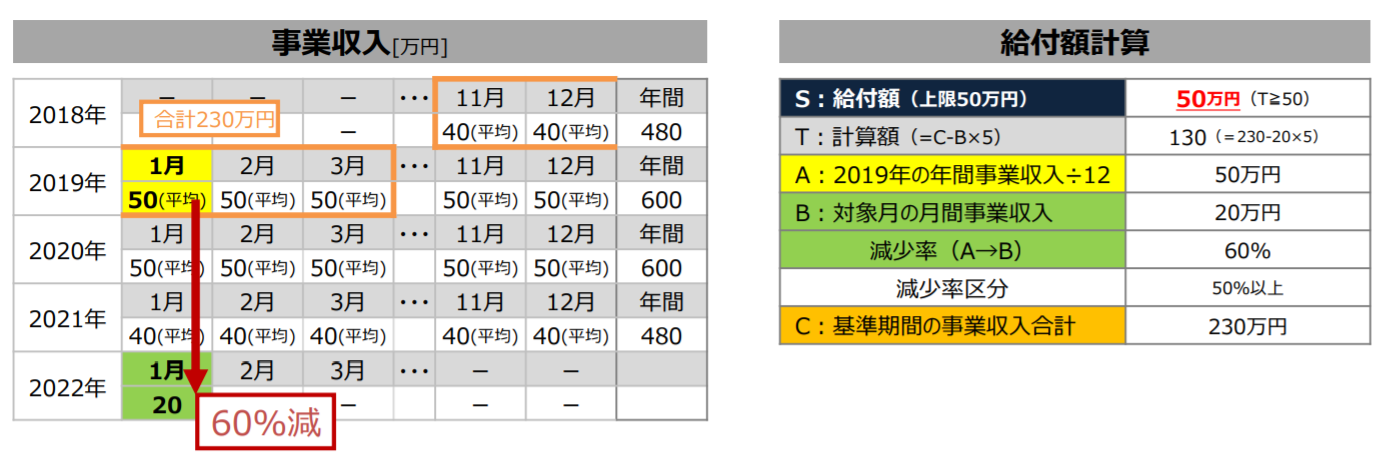

(3)白色申告の個人事業者

- 対象月:2022年1月20万円

- 基準期間:2018年11月~2019年3月の月平均の個人事業収入50万円

- 減少額:30万円

- 減少率:60%減少

- 年間売上高上限額50万円

- 基準期間の事業収入合計(230万円)ー対象月の個人事業収入(20万円)×5

=130万円 ⇒ 給付額 50万円

なおこちらで行ったシミュレーションは、こちらからシミュレーションができますのでご活用下さい。

特例申請

最近開業した方は比較する基準期間がなく、申請ができないのか?というと、

新規開業特例という制度の対象になればこちらの補助金を申し込むことができます。

1.2019年、2020年に開業した方

2.2021年1月~10月に開業した方

で変わります。

基本的な求め方としては、

①基準月を決める

②対象月を決める

③減少額を算出

④減少率を求める

⑤年間事業収入売上高を確認する

⑥上限額が決まる

⑦基準期間の事業収入から対象月の事業収入を引き給付額を求める

上記の①~⑦の手順で求めていきますが、

給付金額の算定式が新規開業特例の場合は異なります。

1.2019年又は2020年に開業した中小法人等・個人事業者等

給付額=開業年の月平均の事業収入 ×2+開業年翌年の1~3月の月間事業収入の合計

ー 対象月の月間事業収入×5

2.2021年1~10月に開業した中小法人・個人事業者等

給付額=開業日の属する月から2021年10月までの月平均の事業収入×5

ー 対象月の月間事業収入×5

差額給付申請

選べる対象月が2021年11月~2022年3月のいずれかの月になっています。

上記でもお伝えした通り、できる限り対象月の売上が低い方が給付金の受け取り額としては高くなります。

ですが、2022年2月や、3月の売上はまだ確定していないため、現時点で申請したものの、

実は3月の売上の方が結果的に低く、そっちで申請しておけばよかった!という方も中には出てくることあるのではないでしょうか。

そのような方のために「差額給付申請」という制度が用意されております。

給付金の資料を見るとこのように書かれております。

「30%以上50%未満の売上高減少で事業復活支援金の給付を受けた方であって、

申請を行った月より後の対象期間内の月で、新型コロナウイルス感染症の影響(P4参照)を受けて、申請時には予見できなかった50%以上の売上高減少が生じ、給付算定額がより高くなる方に対して、差額分を給付する追加申請を可能とする予定です。

なお、その場合、追加申請の受付開始は、初回申請の方の申請受付終了後を予定しています。」

初回申請の申請受付終了後、つまり2022年5月31日以降に受付を開始するという予定です。

そのため、よほど資金繰りに困っている場合を除き、

3月までの売上が確定した段階で申し込むようにすると、

2021年11月~2022年3月のすべての月の中から選択する事ができます。

いかがでしたでしょうか?

申請自体5月末が期限になりますので、給付に該当される方は迅速かつ正確に申請をしていただき

ご自身の事業が復活できるようにご活用いただければと思います。

最後までご覧いただき、ありがとうございました。